Jánoshalma Városi Önkormányzat Képviselő- testületének 17/2017 (XI.30.) önkormányzati rendelete

a helyi adókról

Hatályos: 2023. 10. 27- 2026. 02. 28Jánoshalma Városi Önkormányzat Képviselő- testületének 17/2017 (XI.30.) önkormányzati rendelete

a helyi adókról1

Jánoshalma Város Képviselő-testülete az Alaptörvény 32. cikk (1) bekezdés a) és h) pontjaiban meghatározott feladatkörében eljárva, Magyarország helyi önkormányzatairól szóló 2011. évi CLXXXIX. törvény 13. § (1) bekezdés 13. pontjában és a helyi adókról szóló 1990. évi C. törvény 1. § /1/ bekezdésében kapott felhatalmazás alapján a következő rendeletet alkotja.

Általános rendelkezések

1. § (1) A rendelet hatálya kiterjed Jánoshalma Városi Önkormányzat (a továbbiakban: Önkormányzat) illetékességi területére.

(2) E rendeletben nem szabályozott kérdésekben más, magasabb szintű anyagi és eljárásjogi jogszabályok az irányadók.

2. § (1) Az Önkormányzat az alábbi adók bevezetését rendeli el:

a) magánszemélyek kommunális adója

b) telekadó

c) helyi iparűzési adó.

(2) E rendelet határozatlan időre szól.

Az egyes adókra vonatkozó különös rendelkezések

Magánszemélyek kommunális adója

1/A. Az adókötelezettség

3. § Az adókötelezettség kiterjed az önkormányzat illetékességi területén található lakás céljára szolgáló építmény tulajdonosára, valamint a Htv. 24. §-ában meghatározott bérleti jogra.

1/B. Az adó mértéke

4. §2 A magánszemélyek kommunális adójának évi mértéke adótárgyanként 12 000 Ft.

1/C. Az adómentesség, adókedvezmény, méltányosság

5. § (1) Mentes a magánszemélyek kommunális adója alól: szükséglakás tulajdonosa

(2) Kedvezmények az adóból:

a) külterületi lakás, lakóház, lakásbérleti jog -50%,

b) 70. életévét betöltött a 70. életévének betöltését követő év első napjától -50%.

(3) Egy adózót egy kedvezmény illet meg.

(4) Adóévben az adózó kérelmére az önkormányzat jegyzője méltányosság címén a helyi adót elengedheti, illetve mérsékelheti, ha az adó megfizetése az adózó létfenntartását veszélyezteti.

(5)3 A méltányossági kérelem benyújtását követő 15 napon belül helyszíni környezettanulmány során kell meggyőződni a kérelemben foglaltakról. A döntést az összes körülmény mérlegelése után kell meghozni.

Telekadó

2/A Az adó alapja

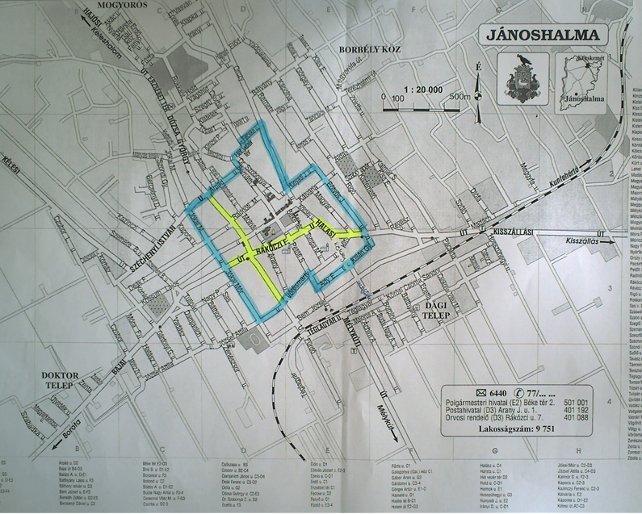

6. § A telekadó alapja a Jánoshalma Város központi belterületén lévő telek, vagy telekrész m2-ben számított területe. A központi belterület tervezett határa az 1. melléklet szerinti térképen van jelezve.

2/B Az adó mértéke

7. § (1) Az adó évi mértéke a telek, vagy telekrész m2-ben számított területe után: a központi belterületen a Dózsa Gy. úton a Széchenyi utcától a Vörösmarty u. sarkáig valamint a Rákóczi úton kiemelt átmenő forgalom mellett elhelyezkedő telkek esetében 200 ,-Ft/m2

(2) Az adó évi mértéke a telek, vagy telekrész m2-ben számított területe után: a központi belterületen az (1) bekezdésben felsorolt telkek kivételével: 30,-Ft / m2.

(3) Az (1) bekezdésben meghatározott területi besorolás szerint, központi belterületnek a 2. melléklet szerinti terület minősül.

(4) Az (2) bekezdésben meghatározott területi besorolás szerint, központi belterületből a kiemelt átmenő forgalom mellett elhelyezkedő telkeknek 3. melléklet szerinti terület minősül.

2/C Adómentesség

8. § (1) Mentes az adó alól: az építési telek- magánszemély- tulajdonosa az építésügyi hatóságnál az építkezés megkezdésére irányuló bejelentés évének január 1-től számított 4 évig. Jelen esetben az építkezés megkezdése a lakhatást, valamint a termelő tevékenység tényleges végzését szolgáló főépület kivitelezésének megkezdése. Az építkezés megkezdése szempontjából nem számít annak a melléképület, kerítés, szín, tároló, felvonulási épület, WC stb.

(2) Amennyiben a kezdés bejelentésének évétől számított 4 évig használatbavételi engedélyt a tulajdonos (építtető) nem szerez, az adót e pontban biztosított mentesség lejártát követő év január 1-től köteles megfizetni a kedvezmény megadásától 4 évre visszamenőleg.

(3) Amennyiben az építési telek- magánszemély- tulajdonosa a használatbavételi engedély megszerzése előtt a telket elidegeníti, úgy az adómentesség érvényét veszti, és az adót az adómentes időszak első napjától- visszamenőleg- köteles megfizetni.

Helyi iparűzési adó

3/A Az adó mértéke

9. § (1) Az adó általános mértéke állandó jelleggel végzett iparűzési tevékenység esetén az adóalap 1,8 %-a.

(2) Az ideiglenes jelleggel végzett iparűzési tevékenység esetén az adóátalány naptári naponként 5000.-Ft.

9/A. §4 (1) Mentes az adó megfizetése alól az a háziorvos, védőnő vállalkozó, amennyiben annak vállalkozási szintű iparűzési adóalapja az adóévben a 20 millió forintot nem haladja meg.

(2) Az (1) bekezdésben meghatározott adómentesség formájában nyújtott támogatás csekély összegű támogatásnak minősül, amelyet kizárólag az Európai Unió működéséről szóló szerződés 107. és 108. cikkének a csekély összegű támogatásokra való alkalmazásáról szóló, 2013. december 18-i 1407/2013/EU bizottsági rendelet szabályai alapján lehet nyújtani.

3/B Adókötelezettség bevallása

10. § Az adózó az önkormányzat adóhatósága által rendszeresített nyomtatványon teljesíti az adó megállapítása, megfizetése érdekében törvényben előírt bejelentését, bevallását, önellenőrzését.

Záró rendelkezések

11. § (1) E rendelet 2018. január 1. napján lép hatályba. A 9. § (1) bekezdésben meghatározott adómértéket elsőként a 2017. évre vonatkozó iparűzési adó bevallásakor kell alkalmazni.

(2) A hatályba lépéssel egyidejűleg hatályát veszti a 17/2015.(XII. 01.) számú, a 18/2015 (XII. 01.) számú, valamint a 19/2015 (XII. 01.) számú önkormányzati rendelet.

(3) A rendelet kihirdetéséről a jegyző gondoskodik.

1. melléklet

Kék színnel jelölve: központi belterület határa. Sárga színnel jelölve: központi belterületből: kiemelt átmenő forgalom mellett elhelyezkedő telkek

Kék színnel jelölve: központi belterület határa. Sárga színnel jelölve: központi belterületből: kiemelt átmenő forgalom mellett elhelyezkedő telkek2. melléklet

3. melléklet

Az önkormányzati rendeletet a Jánoshalma Városi Önkormányzat Képviselő-testületének 1/2026. (I. 30.) önkormányzati rendelete 11. §-a hatályon kívül helyezte 2026. március 1. napjával.

Módosította a 23/2017.(XII.15.) önkormányzati rendelet 1.§, Hatályos: 2018. január 1.

Az 5. § (5) bekezdését a Jánoshalma Városi Önkormányzat Képviselő-testületének 21/2023. (X. 26.) önkormányzati rendelete 1. §-a iktatta be.

A 9/A. §-t a Jánoshalma Városi Önkormányzat Képviselő-testületének 13/2021. (XI. 26.) önkormányzati rendelete 1. §-a iktatta be.