Göd Város Önkormányzata Képviselő-testületének 3/2025. (I. 31.) önkormányzati rendelete

a helyi építményadóról

Hatályos: 2025. 02. 01- 2025. 02. 01Göd Város Önkormányzata Képviselő-testületének 3/2025. (I. 31.) önkormányzati rendelete

a helyi építményadóról

[1] Az önkormányzatok gazdasági önállósulásának egyik eszköze a helyi adók rendszere, mely lehetőséget teremt az önkormányzati adóztatási jog gyakorlására, valamint a helyi adópolitika kialakítására.

[2] Kiemelt célként a helyi közszolgáltatások ellátása – melynek során nélkülözhetetlen a helyi közösségek köztehervállalása is – elengedhetetlenné teszi az önkormányzatok adómegállapítási jogosultságának gyakorlását, melynek egyik fajtája a helyi építményadó - a település ingatlanállományának sajátosságaira figyelemmel történő - alkalmazása.

[3] Göd Város Önkormányzatának Képviselő-testülete a helyi adókról szóló 1990. évi C. törvény 1. § (1) bekezdésében foglalt felhatalmazás alapján, az Alaptörvény 32. cikk (1) bekezdés h) pontjában, valamint a Magyarország helyi önkormányzatairól szóló 2011. évi CLXXXIX. törvény 13. § (1) bekezdés 13. pontjában meghatározott feladatkörében eljárva a következőket rendeli el:

1. Általános rendelkezések

1. § Ezen rendelet hatálya Göd város közigazgatási területére terjed ki (illetékességi terület).

2. § Adóköteles a Göd Város Önkormányzatának illetékességi területén lévő építmények közül a lakás, üdülő és a nem lakás céljára szolgáló épület, épületrész (a továbbiakban: építmény).

3. § (1) Az építményadó a helyi adókról szóló 1990. évi C. törvény (a továbbiakban: Htv.) 3. §-ban foglalt személyekre és szervezetekre terjed ki.

(2) Az építményadó alanya a Htv. 12. §-ban foglalt építmény tulajdonosa, illetve vagyoni értékű jog gyakorlására jogosult személy.

(3) Ezen rendelet szerinti bevallási és bejelentési kötelezettségek elektronikus úton történő teljesítésére, illetve egyéb eljárási cselekmények elektronikus úton történő elvégezhetőségére a digitális államról és a digitális szolgáltatások nyújtásának egyes szabályairól szóló 2023. évi CIII. törvény, valamint az adóigazgatási rendtartásról szóló 2017. évi CLI. törvény (a továbbiakban: Air.) rendelkezései irányadóak.

(4) E rendeletben nem szabályozott kérdésekben a Htv., az Air., valamint az adózás rendjéről szóló 2017. évi CL. törvény rendelkezései az irányadók.

4. § (1) Ezen rendelet alkalmazásában:

a) áruház: minden olyan épület, épületrész, amelynek rendeltetési jellege tulajdoni lapjának adatai szerint áruház, az ingatlan-nyilvántartásban történő feltüntetés hiányában áruháznak minősül az olyan épület, épületrész is, amelyre nézve a kiadott használatbavételi (fennmaradási) engedélyben funkcióként (rendeltetésként) áruház került megjelölésre;

b) gyermek: a 18. életévét be nem töltött-, valamint a 25 évesnél fiatalabb, önálló keresettel nem rendelkező, a nappali oktatás munkarendje szerint közép- vagy felsőfokú tanulmányokat folytató személy;

c) lakóhely: a polgárok személyi adatainak és lakcímének nyilvántartásáról szóló törvény (a továbbiakban: Lnyt.) szerinti bejelentési és nyilvántartási szabályoknak megfelelő lakóhely;

d) tartózkodási hely: az Lnyt. szerinti bejelentési és nyilvántartási szabályoknak megfelelő tartózkodási hely;

e) üzleti célt szolgáló építmény:

ea) a Htv. 52. § 26. c) pontjában foglalt vállalkozó tulajdonában lévő építmény;

eb) a magánszemély, valamint egyéni vállalkozó tulajdonában lévő építmény, amelyet, bevétel-, nyereség-, jövedelemszerzés érdekében használ, vagy ezzel kapcsolatosan költséget számol el ideértve az ingatlan bérbeadást is;

f) idősek otthona: nyugdíjkorhatárt betöltött személyek részére ellenszolgáltatás fejében nappali-, illetve bentlakásos ellátást nyújtó intézmény (kivéve a Htv. 52. § 33. pontja).

(2) Az adómértékek, kedvezmények és mentességek megállapításához, az e §-ban meghatározott értelmező rendelkezéseket kell figyelembe venni. Értelmező rendelkezés hiányában az ingatlan-nyilvántartásban feltüntetett vagy feltüntetésre váró megnevezés, ezek hiányában pedig az építésügyi hatóság által kiadott okirat szerinti megnevezés az irányadó.

(3) A 6. § a) pontja alkalmazásában a lakással esik egy tekintet alá azon üdülő is, amelyben az adózó az adóév első napján lakóhellyel rendelkezik.

2. Az adó alapja

5. § Az adó alapja az építmény m2-ben számított hasznos alapterülete.

3. Az adó mértéke

6. § Az éves adó mértéke nem üzleti célt szolgáló építmények esetében:

a) Az éves adó mértéke nem üzleti célt szolgáló lakás után:

aa) 0-100 m2-ig: 290 Ft/m2,

ab) 101-150 m2-ig 29.000 Ft és a 100 m2 feletti részre vonatkozóan 430 Ft/m2,

ac) 150 m2 felett 50.500 Ft és a 150 m2 feletti részre vonatkozóan 720 Ft/m2,

b) Az éves adó mértéke üdülő után: 1000 Ft/m2.

c) Az éves adómérték az a)–b) pontok hatálya alá nem tartozó épület után:

ca) 0-250 m2-ig 500 Ft/m2,

cb) 251 m2 felett 125.000 Ft és a 250 m2 feletti részre vonatkozóan 700 Ft/m2.

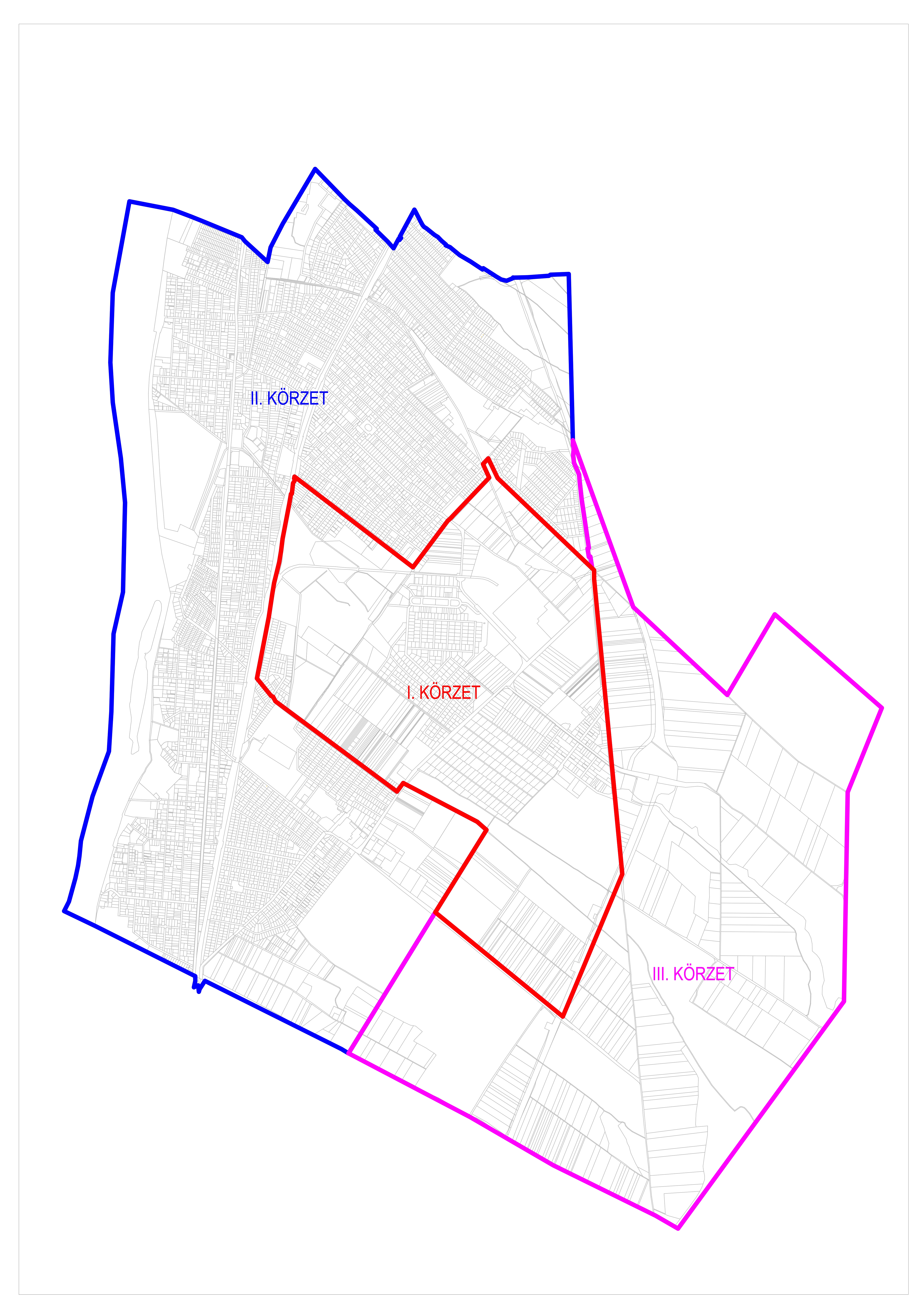

7. § Az adó mértéke a város illetékességi területén található üzleti célt szolgáló épületek esetében az 1. melléklet szerinti körzeteknek megfelelő elhelyezkedés, valamint adótárgyfajták szerint a 8. §-ban meghatározott feltételek alapján differenciált. A körzetek szerinti felosztást ábrázoló várostérképet a rendelet függeléke tartalmazza.

8. § (1) Vállalkozók üzleti célt szolgáló épülete esetében az éves adó mértéke:

a) az I. körzetben:

aa) üzem, üzemcsarnok, gyár, raktár, műhely, iroda, szálloda, hotel, áruház és idősek otthona esetében 2000 Ft/m2,

ab) panzió, fogadó, motel, szálló, vendégház, vadászház, műterem, fodrászüzlet, kozmetikai szalon, DVD- és videokölcsönző és állatklinika esetében 800 Ft/m2,

ac) egyéb az aa) és ab) alpontokban nem nevesített épület, épületrész esetében - 500 Ft/m2.

b) a II. körzetben

ba) áruház és idősek otthona esetében 2000 Ft/m2,

bb) üzem, üzemcsarnok, gyár, raktár, műhely, iroda, szálloda, hotel, panzió, fogadó, motel, szálló, vendégház és vadászház esetében 800 Ft/m2,

bc) egyéb a ba) és bb) alpontokban nem nevesített épület, épületrész esetében 500 Ft/m2.

c) a III. körzetben valamennyi épület, épületrész esetében egységesen 500 Ft/m2.

(2) Üzleti célt szolgáló lakás- és üdülőépület, -épületrész után az éves adó mértéke a (1) bekezdés a)–b) pontjaiban megjelölt körzetekben 1.000 Ft/m2.

4. Adómentességek, adókedvezmények

9. § (1) Ezen címben foglalt adómentességek, adókedvezmények igénybevételének feltétele, hogy az adózónak az adóév első napján Göd Város Önkormányzata felé sem önkormányzati adó-, sem talajterhelési díjtartozása, sem adók módjára behajtandó köztartozása ne legyen.

(2) Ezen címben meghatározott mentességek és kedvezmények nem vehetők igénybe üzleti célt szolgáló épületekre.

10. § A Htv. 13. §-ában meghatározott mentességeken túl mentes az építményadó alól

a) a Htv. 52. § 10. pontja szerinti kiegészítő helyiség,

b) tüzelő és salaktároló,

c) szerszámkamra.

11. § (1) Az e § (2)-(3) bekezdésében meghatározott kedvezmények és mentességek az adótárgyat képező lakás után akkor illetik meg az adózót, ha ott ő és a kedvezmények, mentességek szempontjából figyelembe vehető gyermekei az adóév első napján lakóhellyel rendelkeznek. Az adókedvezménnyel kapcsolatos igazolásokat minden év január 15. napjáig nyújtja be az adóhatósághoz.

(2) Családi adókedvezményként

a) a 3 gyermeket nevelő adóalany mentesül az éves adó 50%-ának megfizetése alól,

b) a 4 vagy annál több gyermeket nevelő, valamint 3 gyermeket egyedül nevelő adóalany teljes egészében mentesül az éves adó megfizetése alól.

12. § Ha az adóalany az adóév első napján a 70. életévét már betöltötte, családi állapota szerint egyedülálló, lakóhelye az adótárgyat képező lakásban van, ahol egyedül él és ahol más személynek sem lakó- sem tartózkodási hely nincs a lakás után

a) teljes egészében mentesül az adófizetési kötelezettség alól, ha tulajdoni hányaddal rendelkezik az adótárgyat képező lakásban,

b) 50%-ban mentesül az adófizetési kötelezettség alól, ha ingatlan-nyilvántartásba bejegyzett vagyoni értékű joga van az adótárgyat képező lakáson.

5. Záró rendelkezések

13. § (1) Ez a rendelet a kihirdetését követő napon lép hatályba.

(2) E rendelet rendelkezéseit 2025. január 1. napjától kell alkalmazni.

14. § Hatályát veszti a helyi építményadóról szóló 34/2017. (XII. 1.) önkormányzati rendelet.

1. melléklet a 3/2025. (I. 31.) önkormányzati rendelethez