Göd Város Önkormányzata Képviselő-testületének 4/2025. (I. 31.) önkormányzati rendelete

a helyi telekadóról

Hatályos: 2025. 02. 02Göd Város Önkormányzata Képviselő-testületének 4/2025. (I. 31.) önkormányzati rendelete

a helyi telekadóról

[1] Az önkormányzatok gazdasági önállósulásának egyik eszköze a helyi adók rendszere, mely lehetőséget teremt az önkormányzati adóztatási jog gyakorlására, valamint a helyi adópolitika kialakítására.

[2] Kiemelt célként a helyi közszolgáltatások ellátása – melynek során nélkülözhetetlen a helyi közösségek köztehervállalása is – elengedhetetlenné teszi az önkormányzatok adómegállapítási jogosultságának gyakorlását, melynek egyik fajtája a helyi telekadó - a település ingatlanállományának sajátosságaira figyelemmel történő - alkalmazása.

[3] Göd Város Önkormányzatának Képviselő-testülete a helyi adókról szóló 1990. évi C. törvény 1. § (1) bekezdésében foglalt felhatalmazás alapján, az Alaptörvény 32. cikk (1) bekezdés h) pontjában, valamint a Magyarország helyi önkormányzatairól szóló 2011. évi CLXXXIX. törvény 13. § (1) bekezdés 13. pontjában meghatározott feladatkörében eljárva a következőket rendeli el:

1. Általános rendelkezések

1. § Adóköteles a Göd Város Önkormányzatának illetékességi területén lévő telek.

2. § (1) A telekadó természetes és jogi személyekre, valamint a jogi személyiséggel nem rendelkező szervezetekre terjed ki.

(2) Ezen rendelet szerinti bevallási és bejelentési kötelezettségek elektronikus úton történő teljesítésére, illetve egyéb eljárási cselekmények elektronikus úton történő elvégezhetőségére a digitális államról és a digitális szolgáltatások nyújtásának egyes szabályairól szóló 2023. évi CIII. törvény, valamint az adóigazgatási rendtartásról szóló 2017. évi CLI. törvény rendelkezései irányadóak.

(3) Ezen rendeletben nem szabályozott kérdésekben a helyi telekadókról szóló 1990. évi C. törvény (a továbbiakban: Htv.) és az adózás rendjéről szóló 2003. évi XCII. törvény rendelkezései az irányadók.

3. § Ezen rendelet alkalmazásában:

a) ingatlanhasznosítás: az ingatlanok adásvétele, bérbeadása vagy üzemeltetése;

b) közművesített telek: az országos településrendezési és építési követelményekről szóló 253/1997. (XII. 20.) Korm. rendelet 8. § (2) bekezdésének a) pontjában foglalt feltételeknek megfelelő teljes közművesítés feltételei rendelkezésre állnak, (kivéve: zárt csapadékvíz elvezetése);

c) üzleti célt szolgáló telek:

ca) a Htv. 52. § 26. c) pontjában foglalt vállalkozó tulajdonában lévő telek;

cb) a magánszemély, valamint egyéni vállalkozó tulajdonában lévő telek, amelyet bevétel-, nyereség-, jövedelemszerzés érdekében használ, vagy ezzel kapcsolatosan költséget számol el, ideértve az ingatlan bérbeadást is;

d) kertvárosias lakóövezetben található telek: helyi településrendezési eszközben ilyenként meghatározott telek.

2. Az adó alapja

4. § A telekadó alapja a telek m2-ben számított területe.

3. Az adó mértéke

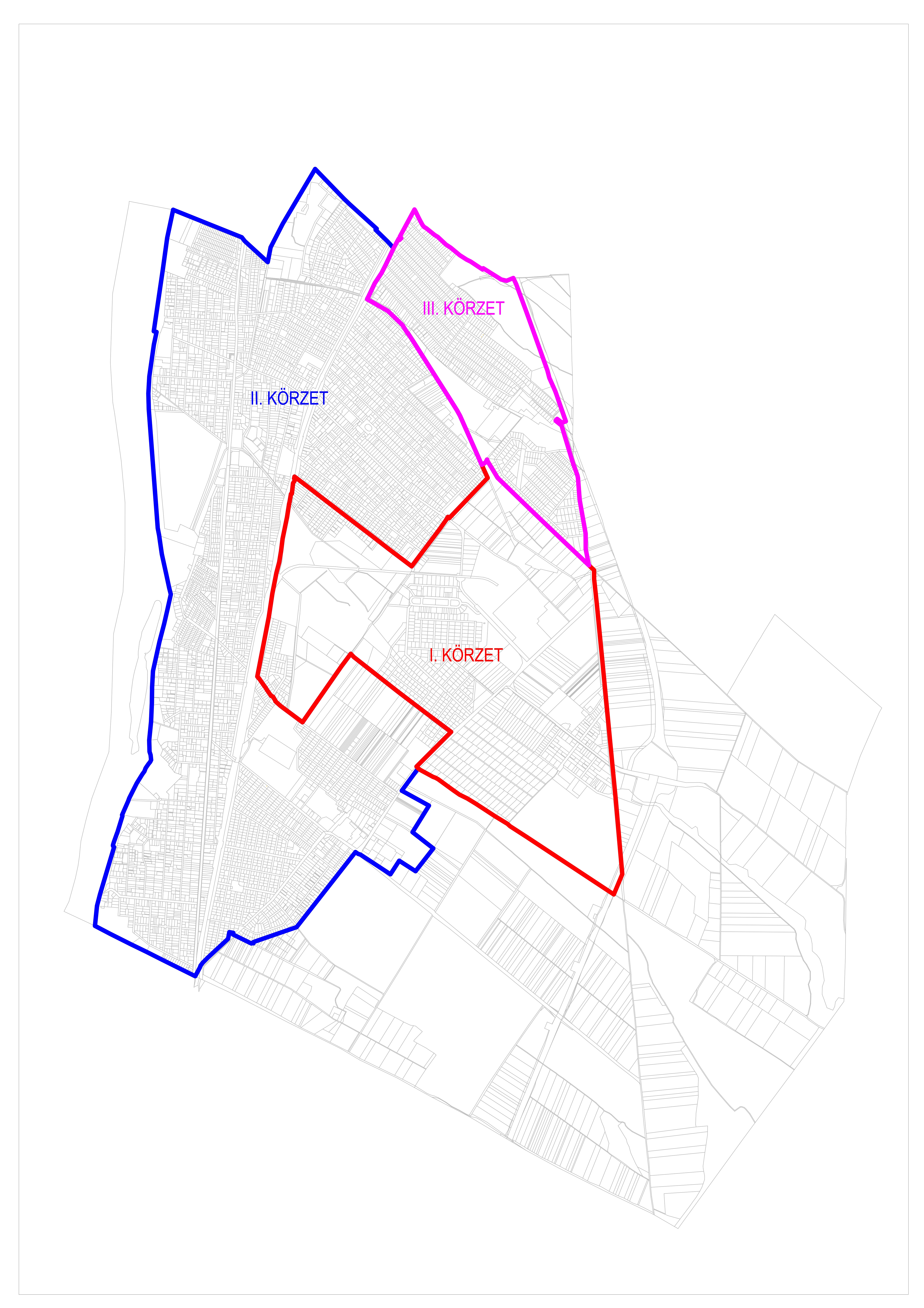

5. § A telekadó mértéke a belterületen található telkek esetében az 1. melléklet szerinti körzeteknek megfelelő elhelyezkedés, valamint a 8. §-ban meghatározott feltételek szerint differenciált. A körzetek szerinti felosztást ábrázoló várostérképet a rendelet függeléke tartalmazza.

6. § A telekadó mértéke a belterületen található, nem üzleti célt szolgáló telek esetében az I. II. és III. körzetben:

a) 1500 m2-ig 110 Ft/m2,

b) 1500 m2 felett 165.000 Ft és az 1500 m2 felett lévő rész után 160 Ft/m2.

7. § A telekadó mértéke a belterületen található, üzleti célt szolgáló telkek esetében a 8. §-ban foglaltak kivételével:

a) az I. körzetben 260 Ft /m2,

b) a II. körzetben 130 Ft/m2,

c) a III. körzetben 200 Ft/m2.

8. § A telekadó mértéke a város külterületén:

a) 10.000 m2-ig 50 Ft/m2,

b) 10.000 m2 felett 500.000 Ft és a 10.000 m2 feletti rész után m2-enként 30 Ft/m2.

4. Kedvezmények és mentességek

9. § (1) Mentes a telekadó alól a Htv. 19. §-ban foglaltakon túl

a) azon ingatlanok telekrésze, amelyeken lakóház, lakás vagy üdülő található 5.000 m2 teleknagyságig,

b) az a telek, amely kertvárosias lakóövezetben található és az alapterülete a 280 m2-es teleknagyságot nem éri el,

c) az a telek, amely olyan területrészen található, amelyen a hatályos építésügyi jogszabályok alapján telekösszevonást és telekmegosztást követően sem építhető önálló lakó- vagy üdülőépület.

(2) Mentes a telekadó 50%-a alól a 6. § hatálya alá tartozó azon telek, amelyen lakóház építését kezdték meg és az építési engedély kiadásától számítva 5 év még nem telt el.

(3) Nem vehető igénybe az (1) bekezdés szerinti mentesség, valamint a (2) bekezdés szerinti kedvezmény az üzleti célú telkek után fizetendő adóra.

(4) Vállalkozás résztulajdonában lévő telek esetében a (3) bekezdés szerinti korlátozás csak a vállalkozó tulajdoni hányadában lévő telekhányadra vonatkozik.

5. Záró rendelkezések

10. § (1) Ez a rendelet a kihirdetését követő napon lép hatályba.

(2) E rendelet rendelkezéseit 2025. január 1. napjától kell alkalmazni.

11. §1

1. melléklet a 4/2025. (I. 31.) önkormányzati rendelethez

A 11. § a 2010. évi CXXX. törvény 12. § (2) bekezdése alapján hatályát vesztette.