Mártély Község Önkormányzat Képviselő Testületének 16/2015. (XI.25.) önkormányzati Rendelete

A helyi iparűzési adóról

Hatályos: 2016. 01. 02Mártély Község Önkormányzat Képviselő Testületének 16/2015. (XI.25.) önkormányzati Rendelete

A helyi iparűzési adóról

2016.01.02.

Mártély Község Önkormányzatának Képviselő-testülete az Alaptörvény 32. cikk (1) bekezdés a) és h) pontjaiban meghatározott feladatkörében eljárva, Magyarország helyi önkormányzatairól szóló 2011. évi CLXXXIX. törvény 13. § (1) bekezdés 13. pontjában és a helyi adókról szóló 1990. évi C. törvény 1. § (1) bekezdésében, valamint 6. § a), c) és e) pontjában kapott felhatalmazás alapján a következőket rendeli el:

1. §

Az adó mértéke

(1) Állandó jelleggel végzett iparűzési tevékenység esetén a helyi iparűzési adó évi mértéke:

egységesen az adóalap 2 %-a.

(2) Ideiglenes jelleggel végzett iparűzési tevékenység esetén az adó mértéke naptári naponként 5 000 Ft.

2. §

Az adómentesség

Mentes az iparűzési adó alól a háziorvos, védőnő vállalkozó, feltéve, ha annak vállalkozási szintű iparűzési adóalapja az adóévben a 20 millió forintot nem haladja meg.

2/A§

Az adómentesség részletszabályai

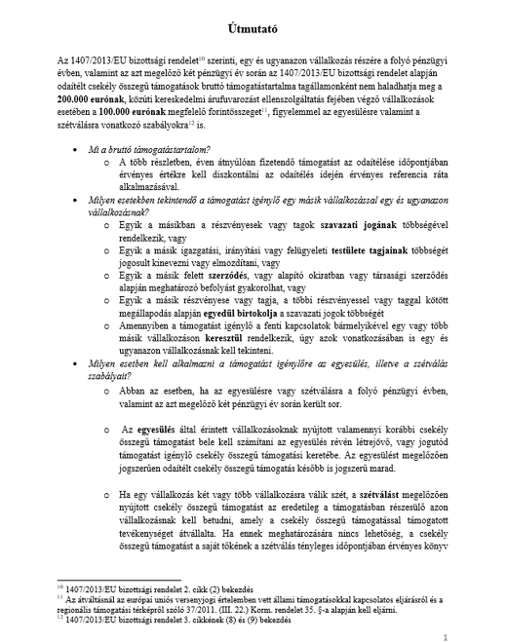

(1) A 2. §-ban meghatározott adómentesség formájában nyújtott támogatás csekély összegű támogatásnak minősül, amelyet kizárólag az Európai Unió működéséről szóló szerződés 107. és 108. cikkének a csekély összegű támogatásokra való alkalmazásáról szóló, 2013. december 18-i 1407/2013/EU bizottsági rendelet (HL L 352, 2013. 12.24. l.o) (a továbbiakban 1407/2013/EU bizottsági rendelet) szabályai alapján lehet nyújtani.

(2) A kedvezményezett az adómentesség következtében megszerzett előnyt – az 1407/2013/EU bizottsági rendelet 1. cikke (2) bekezdésének kivételével - nem használhatja az 1407/2013/EU bizottsági rendelet 1. cikkének (1) bekezdésében meghatározott kivételek szerinti célokra, továbbá - az 1407/2013/EU bizottsági rendelet 3. cikk (2) bekezdésének megfelelően – közúti kereskedelmi árufuvarozás ellenszolgáltatás fejében történő végzése céljából teherszállító jármű vásárlására.

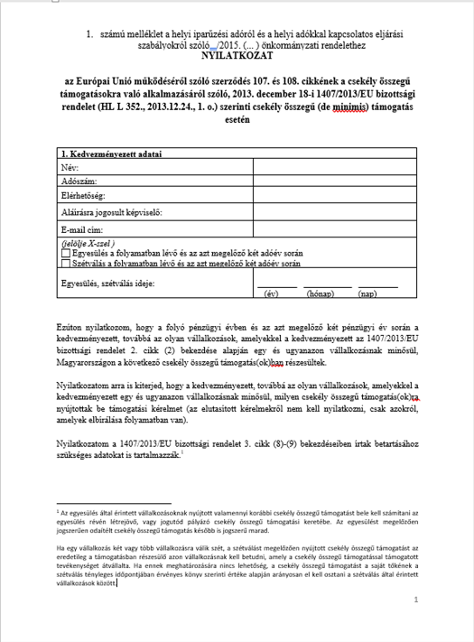

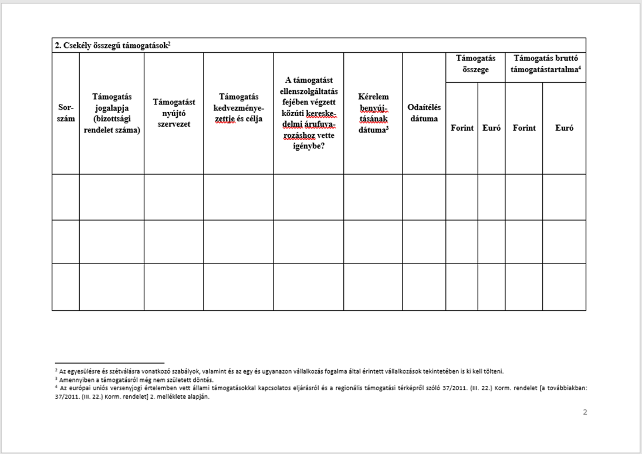

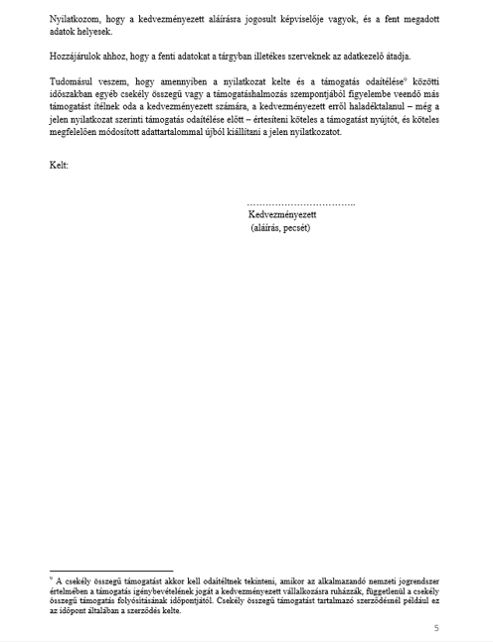

(3) A kedvezményezettnek az 1407/2013/EU bizottsági rendelet 5. cikkének (1) bekezdése figyelembevételével - az ott meghatározott feltételek teljesítésének megállapítására alkalmas módon - nyilatkoznia kell a részére a támogatás odaítélésének évében és az azt megelőző két pénzügyi évben nyújtott csekély összegű támogatások támogatástartalmáról. A nyilatkozat jelen rendelet 1. számú mellékletét képezi.

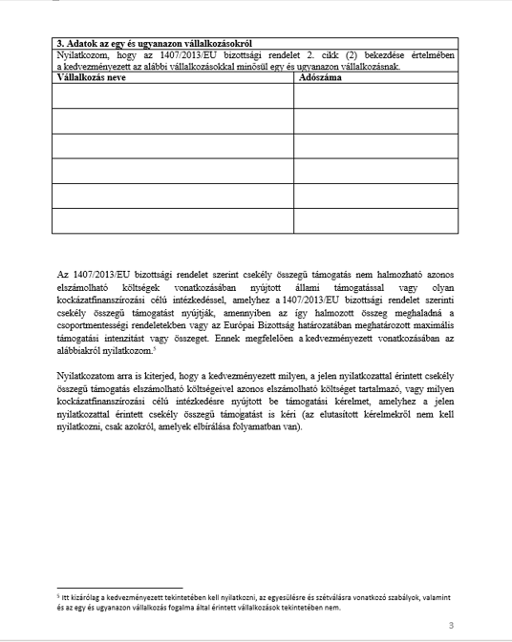

(4) A kedvezményezett és az 1407/2013/EU bizottsági rendelet 2. cikk (2) bekezdése szerinti, egy és ugyanazon vállalkozás részére a folyó pénzügyi évben, valamint az azt megelőzőkét pénzügyi év során az 1407/2013/EU bizottsági rendelet alapján odaítélt csekély összegű támogatások bruttó támogatástartalma tagállamonként nem haladhatja meg a 200.000 eurónak, közúti kereskedelmi árufuvarozást ellenszolgáltatás fejében végző vállalkozások esetében a 100.000 eurónak megfelelő forintösszeget, figyelembe véve az 1407/2013/EU bizottsági rendelet 3. cikkének (8) és (9) bekezdését is. Az átváltásnál az európai uniós versenyjogi értelemben vett állami támogatásokkal kapcsolatos eljárásról és a regionális támogatási térképről szóló 37/2011. (III. 22.) Korm. rendelet 35. §-a alapján kell eljárni.

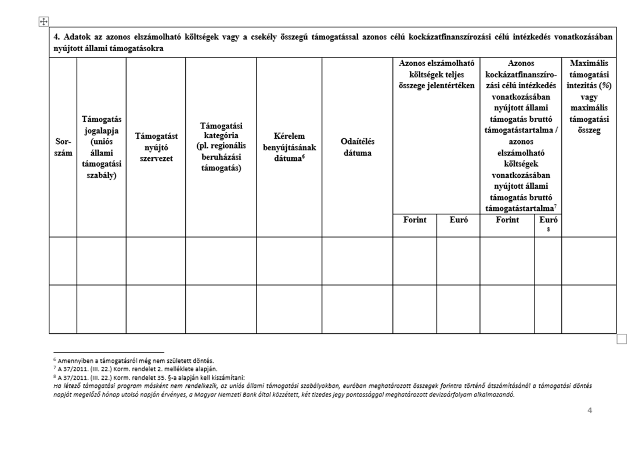

(5) Az 1407/2013/EU bizottsági rendelet alapján nyújtott csekély összegű támogatás az Európai Unió működéséről szóló szerződés 107. és 108. cikkének az általános gazdasági érdekű szolgáltatást nyújtó vállalkozások számára nyújtott csekély összegű támogatásokra való alkalmazásáról szóló, 2012. április 25-i 360/2012/EU bizottsági rendeletnek (HL L 114., 2012.4.26., 8. o.) megfelelően nyújtott csekély összegű támogatással a 360/2012/EU bizottsági rendeletben meghatározott felső határig halmozható. Az 1407/2013/EU bizottsági rendelet szerinti csekély összegű támogatás más csekély összegűtámogatásokról szóló rendeleteknek megfelelően nyújtott csekély összegű támogatással az 1407/2013/EU bizottsági rendelet 3. cikkének (2) bekezdésében meghatározott felső határig halmozható.

(6) A csekély összegű támogatás nem halmozható azonos támogatható költségek vonatkozásában vagy azonos kockázatfinanszírozási célú intézkedés vonatkozásában nyújtott állami támogatással, ha a támogatások halmozása túllépi bármely csoportmentességi rendeletben vagy a Bízottság által elfogadott határozatban az egyes esetek meghatározott körülményeire vonatkozóan rögzített maximális intenzitást vagy összeget.

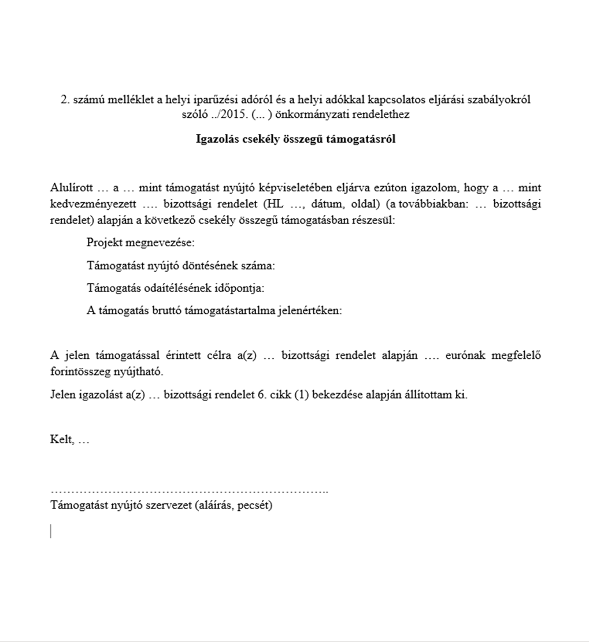

(7) A támogatást nyújtó (önkormányzat) írásban tájékoztatja a kedvezményezettet a támogatás bruttó támogatási egyenértékben kifejezett összegéről és arról, hogy az csekély összegűnek minősül. Az igazolás jelen rendelet 2.számú mellékletét képezi.

(8) A kedvezményezettnek a támogatáshoz kapcsolódó iratokat az odaítélést követő 10 évig meg kell őriznie, és a támogatást nyújtó ilyen irányú felhívása esetén a támogatott köteles azokat bemutatni. A csekély összegű támogatási jogcímen nyújtott támogatásokról az Európai Bizottság kérésére 20 munkanapon belül információt kell szolgáltatni."

(9) Jelen szakasz alkalmazásában:

- állami támogatás: az európai uniós versenyjogi értelemben vett állami támogatásokkal kapcsolatos eljárásról és a regionális támogatási térképről szóló 37/2011. (III. 22.) Korm. rendelet 2. § 1. pontja szerinti támogatás,

- egy és ugyanazon vállalkozás: az 1407/2013/EU bizottsági rendelet 2. cikk (2) bekezdése szerinti vállalkozás.

3. §

Záró rendelkezések

(1) Az e rendeletben külön nem szabályozott kérdésekben a helyi adókról szóló 1990. évi C. törvény, valamint az adózás rendjéről szóló 2003. évi XCII. törvény rendelkezéseit kell alkalmazni.

(2) E rendelet 2016. január 1-jén lép hatályba.

(3) 1

1. melléklet

2. melléklet

1

A 3. § (3) bekezdése hatályát vesztette a jogalkotásról szóló 2010. évi CXXX. törvény 12. §-a alapján 2016.01.02-án.