Szentistván Nagyközség Önkormányzata Képviselő-testületének 3/2021. (III. 10.) önkormányzati rendelete

az önkormányzat 2021. évi költségvetéséről

Hatályos: 2021. 03. 11- 2021. 09. 30

Szentistván Nagyközség Önkormányzata Képviselő-testületének 3/2021. (III. 10.) önkormányzati rendelete

az önkormányzat 2021. évi költségvetéséről

2021.03.11.

(1) A rendelet hatálya a képviselő-testületre, annak bizottságaira, a Szentistváni Közös Önkormányzati hivatalra és az önkormányzat irányítása alá tartozó költségvetési szervekre (intézményekre) terjed ki.

A költségvetés bevételei és kiadásai

(1) A Képviselő-testület az önkormányzat 2021. évi költségvetésének főösszegét

777.598 e. Ft kiadással, ezen belül:

A költségvetés részletezése

A Képviselő-testület az önkormányzat 2021. évi költségvetését részletesen a következők szerint állapítja meg:

(1) A 2. § (1) bekezdésben jelölt költségvetésen belül

a.) a Szentistváni Közös Önkormányzati Hivatal költségvetése:

működési bevétel 57.774 eFt, melyből

finanszírozási bevétel, 57.288 eFt

felhalmozási bevétele 0 eFt,

működési költségvetésének kiadása 57.774 eFt,

felhalmozási kiadása 0 eFt.

b.) a Szentistváni Gézengúz Óvoda költségvetése:

működési bevétele 68.645 eFt, melyből

finanszírozási bevétel 68.645 eFt

felhalmozási bevétele 200 eFt, mely finanszírozási bevétel,

működési költségvetési kiadása 68.645 eFt,

felhalmozási kiadása 200 eFt.

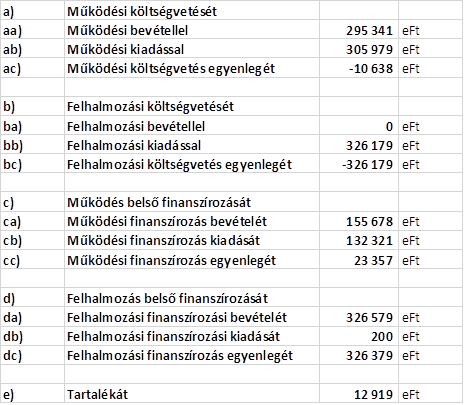

c.) az Önkormányzat költségvetése:

működési bevétele 294.855 eFt, melyből

finanszírozási bevétel 29.745 eft

felhalmozási bevétele 326.379 eFt, melyből

finanszírozási bevétel 326.379 eFt (előző évi maradvány),

működési költségvetés kiadása 311.881 eFt, melyből

finanszírozási kiadás 132.321 eFt és

tartalék 12.919 eFt,

felhalmozási kiadása 326.179 eFt.

(2) A költségvetési bevételeket a

(1) bekezdésben jelölt szervezetek szerinti bontásban és bevételi jogcímenként, kiemelt előirányzatonként a rendelet

1. melléklete tartalmazza.

(3) A költségvetési kiadásokat a

(1) bekezdésben jelölt szervezetek szerinti bontásban kiemelt előirányzatonként a rendelet

2. melléklete tartalmazza.

(4) A rendelet

3. melléklete a személyi juttatások és járulék előirányzatokat mutatja be részletesen. A költségvetési szervek engedélyezett létszámát a rendelet

3. melléklete szerint kerül meghatározásra.

(5) A rendelet

4. melléklete a dologi kiadások előirányzatot részletesen tartalmazza.

(6) A rendelet

5. melléklete az ellátottak pénzbeli juttatását részletesen tartalmazza.

(7) A rendelet

6. melléklete az egyéb működési kiadásokat részletesen tartalmazza.

(8) Az önkormányzat fejlesztési céljait részletesen a rendelet

7. melléklete tartalmazza.

(9) Az önkormányzat költségvetését mérlegszerűen a 8. mellélet mutatja be.

(10) Az önkormányzat a költségvetési évben adósságot keletkeztető ügylet megkötését nem tervezi.

(11) Szentistván nagyközség Önkormányzata és költségvetési szervei csak jogszabályokban meghatározott kötelező feladatokat látnak el, önként vállalt feladata nincs.

A költségvetés végrehajtásának szabályai

(2) Az intézményfinanszírozás átutalása kiadásarányosan történik, figyelemmel az intézményi működési bevételből befolyt bevétel havi összegére is.

(3) A költségvetési szervek vezetői, az önkormányzat költségvetése vonatkozásában a polgármester a költségvetése kiemelt előirányzatai és a kiemelt előirányzaton belüli rovatok között átcsoportosítást hajthat végre.

(4) A költségvetési szervek vezetői, az önkormányzat költségvetése vonatkozásában a polgármester a meghatározott kiemelt előirányzat mértékéig vállalhatnak kötelezettséget, figyelemmel a takarékos gazdálkodásra.

(5) A költségvetési szervek vezetői a költségvetési szerv részére, az elemi költségvetésben béren kívüli juttatásként jelölt előirányzat felhasználására csak a polgármester jóváhagyásával tehetnek intézkedést.

(6) A költségvetési szervek vezetői a költségvetés végrehajtása során együttműködnek a polgármesterrel.

(7) Amennyiben a költségvetési évben nem tervezett, többlet bevétel keletkezik, annak felhasználásáról a képviselő-testület jogosult dönteni.

(8) A költségvetési hiány elkerülése érdekében évközben folyamatosan figyelemmel kell kísérni a kiadások csökkentésének és a bevételek növelésének lehetőségeit.

(9) Kiegészítő támogatás igényléséről a működőképességet veszélyeztető helyzet esetében a polgármester gondoskodik, külön képviselő-testületi döntés alapján.

A költségvetés végrehajtásának ellenőrzése

(1) Az önkormányzati költségvetési szervek ellenőrzése a belső kontrollrendszer keretében valósul meg, melynek létrehozásáért, működtetéséért és továbbfejlesztéséért az önkormányzat esetében a jegyző, az intézmények esetében az intézményvezető felelős.

Záró és vegyes rendelkezések

(1) Az Áht. 85. §-ában foglaltak végrehajtása érdekében házipénztárból a költségvetési rendeletben

a) készletbeszerzésre,

b) egyéb üzemeltetésre,

c) karbantartásra,

d) költségtérítésre

tervezett előirányzat terhére lehet készpénzfizetést eszközölni, mely alatt érteni kell a kapcsolódó áfát is.

(2) Az

(1) bekezdésben jelölt kifizetések eszközlésére utólagos elszámolásra kiadott előleg is kifizethető a házipénztárból.

(3) Munkabér házipénztárból történő kifizetésére a költségvetési szerv vezetője kivételes esetben adhat engedélyt.

(4) Az

(1) bekezdésben jelölt előirányzatokon belül a készpénzben történő kifizetést a költségvetési szerv vezetője – a pénzkezelési szabályzatban – tovább korlátozhatja.

(5) A Szentistváni közös Önkormányzati Hivatalban foglalkoztatott I. és II. besorolási osztályban lévő köztisztviselőket 2021. évben illetménykiegészítés illeti meg, melynek mértéke egységesen havonta a köztisztviselő alapilletményének 20 %-a.

(6) A Szentistváni Közös Önkormányzati Hivatalban foglalkoztatott köztisztviselők számára a Közszolgálati Tisztviselők Napja, július 1-je munkaszüneti nap.

(7) A Szentistváni Közös Önkormányzati Hivatalnál foglalkoztatott köztisztviselők illetmény alapja 2021. évre vonatkozóan 46.380,- forint.

(8) Jelen rendelet a kihirdetés napját követő napon lép hatályba, rendelkezéseit azonban a 2021. évi költségvetési évre kell alkalmazni.