Sándorfalva Város Önkormányzata Képviselő-testületének 6/2013. (III. 28.) önkormányzati rendelete

Sándorfalva Városi Önkormányzat Képviselő-testülete és Szervei Szervezeti és Működési Szabályzatáról

Hatályos: 2016. 05. 28- 2019. 10. 31 16:00Sándorfalva Város Önkormányzata Képviselő-testületének 6/2013. (III. 28.) önkormányzati rendelete

Sándorfalva Városi Önkormányzat Képviselő-testülete és Szervei Szervezeti és Működési Szabályzatáról

Sándorfalva Városi Önkormányzat Képviselő-testülete a Magyarország helyi önkormányzatairól szóló 2011.évi CLXXXIX. tv. (továbbiakban: Mötv.) 143. § (4) bekezdés a) pontjában foglalt felhatalmazás alapján, az Alaptörvény 32.cikk (1) bekezdés d) pontjában meghatározott feladatkörében eljárva a következőket rendeli el:

Bevezető rendelkezések

1. § Az önkormányzat hivatalos megnevezése: Sándorfalva Városi Önkormányzat (továbbiakban: önkormányzat)

2. § Az önkormányzat önállóan, szabadon, demokratikusan, széleskörű nyilvánosságot biztosítva intézi a város közügyeit, gondoskodik a helyi közhatalom gyakorlásáról, a helyi közszolgáltatásokról.

3. § Az önkormányzat működése Sándorfalva közigazgatási területére terjed ki.

4. § Az önkormányzat jelképeit Sándorfalva Város nevéről, címeréről, zászlajáról és pecsétjéről valamint azok használatának rendjéről szóló 16/2009. (VII. 30. ) Ör. rendelet szabályozza.

5. § Az önkormányzat kitüntetéseinek alapítását és adományozásuk rendjét külön önkormányzati rendelet – a 15/2009. (VII. 30.) Ör. rendelet - szabályozza.

6. § Az önkormányzat a kölcsönös érdekek alapján együttműködhet és megállapodást köthet más hazai és külföldi helyi önkormányzatokkal, intézményekkel, szervekkel, beléphet hazai és nemzetközi önkormányzati szervezetekbe. A megállapodás aláírására a polgármester, jóváhagyására a képviselő-testület jogosult.

Önkormányzati jogok és hatáskörök

7. § (1) A Képviselő-testület létszáma a polgármesterrel együtt 9 fő. A képviselők névjegyzékét az 1. számú függelék tartalmazza.

(2) A Képviselő-testület ellátja az önkormányzati törvényben és egyéb jogszabályokban ráruházott és az önként vállalt feladat és hatásköröket. A Képviselő- testület át nem ruházható hatásköri jegyzékét az 1. számú melléklet tartalmazza. A kötelező és önként vállalt feladatait a Képviselő-testület az adott évre elfogadott költségvetési rendeletében meghatározott előirányzatok alapján, az abban foglalt módon és mértékben látja el.

(3) A Képviselő-testület egyes hatásköreit a polgármesterre, a bizottságaira, a jegyzőre átruházhatja. E hatáskör gyakorlásához utasítást adhat, e hatáskört bármikor visszavonhatja.

(4) Az átruházott hatásköröket a címzettek nem ruházhatják tovább, azok gyakorlásáról kötelesek - az önkormányzati hatósági ügyek kivételével - a képviselő-testületnek évente egy alkalommal beszámolni. A lejárt határidejű határozatok végrehajtásáról a végrehajtásért felelős a határidő lejártát követő rendes ülésen köteles beszámolni.

(5) A Képviselő-testület meghatározott hatásköreinek gyakorlását a 2. számú melléklet szerint a polgármesterre, a 3. számú melléklet szerint az állandó bizottságaira, 4. számú melléklet szerint a jegyzőre ruházza át.

(6) Önként vállalt feladatok:

a) nyilvánosság biztosítása a Sándorfalvi Kisbíró időszaki kiadásával, és a testületi ülések televíziós közvetítésével

b) vérvételi hely működtetése,

c) Nádastó Szabadidőpark területén élővizes fürdőhely üzemeltetése,

[1]d) kéményseprő-ipari közszolgáltatás biztosítása

A Képviselő-testület működése

8. § (1) A Képviselő-testület rendes üléseit az éves munkaterv szerint tartja.

(2) A munkaterv összeállításáról és Képviselő-testület elé terjesztéséről a polgármester gondoskodik, és azt legkésőbb a tárgyévet megelőző év utolsó rendes képviselő testületi ülésén kell előterjeszteni.

(3) A munkaterv elkészítéséhez javaslatot kell kérni:

a) Képviselő-testület tagjaitól,

b) Képviselő-testület állandó bizottságaitól,

c) jegyzőtől

(4) A munkatervnek tartalmaznia kell:

A Képviselő-testület ülései

9. § (1) A Képviselő-testület alakuló, rendes, rendkívüli, és ünnepi ülést tarthat.

(2) Helyszíne: A Széchenyi Ifjúsági Közösségi Központ, vagy esetenként meghatározott, a meghívóban feltüntetett más helyszín.

(3) Ünnepi ülés a fontosabb állami, társadalmi, helyi eseményhez kötődő ülés, amely a szokásostól eltérő ünnepélyes formában kerül megtartásra.

Az alakuló ülés

10. § (1) A képviselőtestület az alakuló ülését a választást követő tizenöt napon belül tartja meg.

(2) Az alakuló ülést a polgármester hívja össze és vezeti.

(3) A Helyi Választási Bizottság elnöke tájékoztatást ad a választás eredményéről, átadja a polgármester és a képviselők megbízólevelét.

(4) A polgármester az alakuló ülésen a Képviselő-testület előtt tesz esküt. A települési képviselők az alakuló ülésen esküt tesznek.

(5) Az alakuló ülés feladata a polgármester és az alpolgármester, képviselők díjazásának megállapítása.

(6) A Képviselő-testület az alakuló vagy az azt követő ülésen, a polgármester javaslatára alpolgármestert választ.

(7) A Képviselő-testület az alakuló, vagy az azt követő ülésen dönt az állandó bizottságairól, ezen belül:

a) a bizottságok számáról,

b) elnevezéséről,

c) képviselő és külsős tagok számáról, arányáról,

d) személyi összetételéről.

(8) Az alakuló ülés során a Képviselő-testület szervezetének kialakításával összefüggő kérdésekben minősített többséggel kell dönteni azzal, hogy a Képviselő-testület tisztségviselőinek díjazásáról való döntést minősített többséggel kell meghozni.

Rendes ülés

11. § (1) Rendes ülés a munkatervben szereplő ülés.

(2) A Képviselő-testület saját munkaterve alapján, illetve szükség szerint, de évente legalább 6 ülést tart.

(3) A Képviselő-testület a munkatervében rögzített napokon délután 3[2] órától tartja üléseit. A testületi ülés időtartama legfeljebb 5 óra a szünetekkel együtt. Indokolt esetben a Képviselő-testület – a polgármester vagy bármely képviselő indítványára - ettől eltérően rendelkezhet. A döntés egyszerű szótöbbséget igényel.

(4) A közös önkormányzati hivatalt alkotó két település Képviselő-testülete évente egyszer, előre egyeztetett időpontban és helyen közös testületi ülést tarthat.

Rendkívüli ülés

12. § (1) Rendkívüli ülés a munkatervbe felvételre nem került ülés.

(2) A rendkívüli ülést össze kell hívni:

Közmeghallgatás

13. § (1) A Képviselő-testület minden évben legalább egy alkalommal közmeghallgatást tart, amelyen a város polgárai, valamint a helyben érdekelt szervezetek közérdekű kérdést és javaslatot tehetnek.

(2) A Képviselő-testület az éves munkatervében határozza meg a közmeghallgatás időpontját és tárgyát. A közmeghallgatásos testületi ülés közmeghallgatásos napirendi pontjának a kezdő tárgyalási időpontja délután 5 óra.[5]

(3) A közmeghallgatás testületi ülés, melynek időtartama legfeljebb 4 óra. A közmeghallgatás összehívására és lefolytatására a Képviselő-testületi ülésre vonatkozó szabályok az irányadók, és időpontját és helyét 30 nappal az ülés előtt, legalább

a) a Közös Önkormányzati Hivatal hirdetőtábláján,

b) az önkormányzat internetes honlapján kell közzétenni.

(4) Indokolt közmeghallgatást tartani a helyi életviszonyokat lényegesen szabályozó rendelet tervezésekor,

(5) A témától, a résztvevők és a javaslatok számától függően a hozzászólások időtartama korlátozható. Erről a Képviselő-testület egyszerű szótöbbséggel dönt.

(6) Amennyiben a közérdekű kérdés vagy javaslat az ülésen nem válaszolható meg, illetve nem dönthető el, akkor a polgármester 15 napon belül írásban válaszol, melyről tájékoztatja a Képviselő-testületet a soron következő testületi ülésen.

A Képviselő-testület összehívása

14. § (1) A Képviselő-testületi ülést a polgármester, akadályoztatása esetén az alpolgármester, a polgármester és az

15. § (1) A meghívót a polgármester írja alá. A meghívóval együtt kézbesíteni kell az írásos előterjesztéseket is.

(2) A napirendek előterjesztéseit a képviselőkön túl, meg kell küldeni az alábbiak szerint:

a) teljes körűen kell megküldeni a napirendek előterjesztéseit a képviselőknek, a 14. § (7) bekezdés a) pontjában megjelöltnek,

b) az 14. § (7) bekezdés b) – c) pontjában megjelölteknek azt az előterjesztést kell megküldeni, amely napirendi pont tárgyalása érinti tevékenységi körüket.

(3) Az 14. § (7) bekezdés b) és c) pontjában felsoroltak szerint meghívottak, az őket érintő napirendi pont tárgyalására kapnak meghívót.

A Képviselő- testület ülésének nyilvánossága

16. § (1) A Képviselő-testület ülése nyilvános.

A rendkívüli ülés napirendje

17. § A rendkívüli ülés napirendjére a rendes testületi ülés napirendjére vonatkozó rendelkezések az irányadók.

A rendes ülés napirendje

18. § (1) A rendes ülés napirendjére a polgármester, az ülés elnöke tesz javaslatot az előzetesen írásban kiküldött meghívó szerint, a 23. § (4)-(9) bekezdéseiben meghatározott sürgősségi előterjesztésekre figyelemmel.[8]

(2) A tárgysorozat elfogadása előtt a

a) polgármester, képviselő, és a jegyző – indokolással – javaslatot tehet a tárgysorozat sorrendjének megváltoztatására, az előterjesztések napirendről történő levételére,

b) az előterjesztőnek – indokolással – joga van a napirendről levetetni az előterjesztést, melyről a Képviselő – testület egyszerű szótöbbséggel dönt,

c.) a tárgy szerint illetékes bizottság elnökének joga van napirendről levetetni azt az előterjesztést, amelyet a bizottság, bár hatáskörébe tartozott, nem tárgyalt, kivéve, ha a bizottságnak lehetősége lett volna az előterjesztés tárgyalására, de az előterjesztést nem vette a napirendjére vagy a napirendjére vette, de döntést nem hozott.

(3) Az ülés napirendjéről a Képviselő-testület vita nélkül egyszerű szótöbbséggel dönt.

(4) A napirendi pont tárgyalása egy alkalommal elnapolható. A javaslat felől a képviselő-testület vita nélkül határoz.

A napirendek tárgyalásának sorrendje

19. § A napirendek sorrendjét az alábbiak szerint kell meghatározni:

1. beszámoló a lejárt határidejű határozatok végrehajtásáról, tájékoztató az előző testületi ülés óta történt fontosabb eseményekről és kérdésfeltevések,

2. rendelet-tervezet

3. munkaterv szerinti előterjesztések,

4. munkatervben nem szereplő előterjesztések,

5. interpellációkra válaszadás.

Az interpelláció

20. § A képviselők a Képviselő-testület ülésén a polgármesterhez, az alpolgármesterhez, a jegyzőhöz, a bizottságok elnökeihez – önkormányzati feladatkörükbe tartozó ügyekben – interpellációt terjeszthetnek elő.

21. § (1) Interpelláció: írásbeli tudakozódás, az önkormányzat hatáskörébe tartozó szervezeti, működési, döntési, előkészítési és döntés végrehajtási jellegű ügyekben.

(2) Az interpellációt írásban kell beadni a közös önkormányzati hivatal önkormányzati irodáján.

(3) Az interpelláció tartalmi követelményei:

Kérdésfeltevés

22. § (1) A képviselők a testületi ülésen a polgármesterhez, az alpolgármesterhez, a jegyzőhöz, a bizottságok elnökeihez - az önkormányzati hatáskörükbe tartozó szervezeti, működési, döntési, előkészítési jellegű ügyekben - szóbeli kérdést tehetnek fel az első napirendi pont keretében.

(2) A kérdést legfeljebb 2 perces időkeretben lehet feltenni, a válaszadás tartama sem lehet több 2 percnél. A kérdésre a Képviselő-testület ülésén szóban, vagy - amennyiben az ügy bonyolultsága indokolja - az azt követő 15 napon belül írásban köteles választ adni a megkérdezett. Ebben az esetben a Képviselő-testület soron következő ülésén mind a kérdést, mind az írásban megadott választ ismertetni kell.

(3) Képviselői kérdés során vitának helye nincs.

Az előterjesztések rendje

23. § (1) Előterjesztésnek minősül minden olyan beterjesztés, amely a Képviselő-testület vagy bizottságok döntését igénylő kérdésre irányul.

(2) Előterjesztések benyújtására jogosultak:

a) polgármester,

b) alpolgármester,

c) a bizottságok elnökei, a bizottsági határozat alapján,

d) képviselő,

e) jegyző,

f) aljegyző

g) az önkormányzat által alapított gazdasági társaságok ügyvezetői

h) mindazok, akiket a Képviselő-testület előterjesztés készítésére kötelez.

(3) A képviselő-testületi ülésre az előterjesztést írásban kell benyújtani.

(4) Az előterjesztés csak az illetékes bizottság véleményezésével kerülhet a Képviselő-testület elé, kivéve a sürgősségi előterjesztést.

(4a) Sürgősségi előterjesztés: az ülés munkaterv szerinti napirendjében és meghívójában nem szereplő előterjesztés vagy önálló indítvány.[11]

(5) Sürgősségi előterjesztés benyújtására a polgármester, az alpolgármester, a képviselők és a jegyző jogosult.

(6) A sürgőséggel beterjesztett előterjesztésnek a 5.[12] számú mellékletben foglaltakon kívül tartalmaznia kell a sürgősség indokolását is.

(7) Az előterjesztés alapján hozott határozat végrehajtásért felelős személyként polgármestert, alpolgármestert, jegyzőt, bizottság elnökét, önkormányzat által alapított gazdasági társaság vezetőjét, önkormányzati intézmény vezetőjét lehet megjelölni.

(8) Az előterjesztést törvényességi ellenőrzésre az ülést megelőző 8 nappal kell a jegyzőhöz leadni, kivéve a sürgősségi előterjesztést.

(9) A sürgősséggel benyújtott előterjesztést az ülést megelőző két nappal, 15 óráig kell a jegyzőhöz benyújtani, aki gondoskodik annak a testületi ülésre történő előkészítéséről. A sürgősséggel benyújtott előterjesztést legkésőbb a testületi ülést megelőző nap 16 óráig, elektronikus úton meg kell küldeni a képviselők részére.[13]

24. § Az előterjesztést tárgyaló ülésen a napirendi pont előadója az előterjesztést benyújtó vagy az előkészítésért felelős személy, bizottság esetén annak elnöke.

A tanácskozás rendje és a határozatképesség

25. § (1) Az ülés megnyitásakor az ülés elnöke a megjelentek létszáma alapján megállapítja az ülés határozatképességét.

(2) A Képviselő-testület akkor határozatképes, ha az ülésen a megválasztott képviselők több mint fele jelen van. A határozatképességet az ülés elnöke a jegyző segítségével az ülés tartama alatt folyamatosan figyelemmel kíséri.

(3) Amennyiben a Képviselő-testület határozatképtelen vagy az ülés alatt határozatképtelenné válik, a testületi ülést 3 munkanapon[14] belül ugyanazon napirendek megtárgyalására újra össze kell hívni. Erről az eredeti ülésre szóló meghívóban kell rendelkezni, új meghívót nem kell kézbesíteni.

Az elnök ülésvezetési feladatai

26. § (1) A Képviselő-testület ülését a polgármester, távollétében az alpolgármester, a polgármester és az alpolgármester egyidejű távollétében, illetve a polgármesteri és alpolgármesteri tisztség egyidejű betöltetlensége esetén a korelnök vezeti.

(2) Az elnök ülés - és vitavezetési jogosítványai:

a) Megállapítja és figyelemmel kíséri a határozatképességet, megnyitja és berekeszti az ülést, a testületi ülésről távolmaradó képviselők előzetes bejelentéséről a képviselő-testület tájékoztatja.

b) Előterjeszti a napirendi javaslatot.

c) Tájékoztatást ad a két ülés között eltelt eseményekről, valamint beszámol a lejárt határidejű határozatok végrehajtásáról, az átruházott hatáskörben tett intézkedésekről.

d) Tájékoztatást ad a sürgősségi indítványokról, a képviselők által előzetesen írásban benyújtott interpellációkról, kérdésekről.

e) Napirendi pontonként felkéri az előterjesztőt az előterjesztés ismertetésére, a bizottsági elnököket arra, hogy ismertessék a bizottsági véleményeket, megnyitja, vezeti, lezárja a vitát, és szavazásra bocsátja a rendelet-tervezetet, határozati javaslatot, megállapítja a szavazás eredményét.

g) Hosszúra nyúlt vita lezárása érdekében jogosult a hozzászólások időtartamának korlátozására és a vita lezárására.

h) Azt a képviselőt, aki a tanácskozáshoz vagy a tárgyhoz nem illően, másokat sértően fogalmaz, illetve más módon a Képviselő – testülethez vagy képviselői jogállásához méltatlan magatartást tanúsít, az elnök az alábbi sorrend betartásával rendre utasítja

ha) figyelmeztetés,

hb) rendreutasítás,

hc) szómegvonás.

i.) Az ülésvezetés körében nem lehet a korábbi felszólalásokat vagy felszólalókat - a tárgytól való eltérés tényének megállapításán túl - minősíteni. Képviselőre hozzászólása során ugyanezen előírás vonatkozik.

A napirendhez kapcsolódó felszólalások típusai

27. § A képviselők az ülésrend szerinti helyükről teszik meg felszólalásaikat, hozzászólásaikat, miután az ülésvezetőtől szót kértek, és az szót adott.

Ügyrendi felszólalás

28. § (1) Ügyrendi kérdésben a polgármester, alpolgármester, képviselő, jegyző, aljegyző szót kérhet és javaslatot tehet.

(2) Az ügyrendi kérdés tárgya: jelen rendelet, az Mötv. szabályainak megsértése, valamint:

a) tárgyalási szünet elrendelésének kérése,

b) napirend elnapolása,

c) név szerinti szavazás kérése,

d) titkos szavazás elrendelésének kérése,

e) hozzászólások időbeli korlátozása.

(3) A tárgyalt napirendet érintő ügyrendi kérdésben a vita lezárása előtt bármelyik képviselő, a jegyző, és az aljegyző szót kérhet és javaslatot tehet. A Képviselő-testület a javaslatról vita nélkül határoz.

(4) Az ülésvezető köteles a szót megvonni attól, aki ügyrendi kérdésben kért szót, de felszólalása nem ügyrendi jellegű. A szó megvonását az érintett képviselő köteles vita nélkül tudomásul venni.

Napirendhez kapcsolódó felszólalás

29. § (1) Az írásbeli előterjesztést és az önálló indítványt az előadó vita előtt szóban kiegészítheti. Az előterjesztésben illetékes bizottság nevében a bizottság elnöke ismerteti a bizottság álláspontját.

(1a) Önálló indítvány: a képviselő-testület tagja – a képviselő-testület feladat- és hatáskörébe tartozó ügyben – a munkatervben nem szereplő indítványt terjeszthet elő, amelynek meg kell felelnie az előterjesztésekkel szemben támasztott tartalmi, formai és időbeli követelményeknek.[15]

(2) A szóbeli kiegészítésnek az írásbeli előterjesztéshez képest új információkat és az előterjesztés lényegét kell tartalmazni.

(3) Az ülés során, amennyiben a felszólaló a tárgytól eltér, az ülés elnöke azonnal félbeszakíthatja, erre a tényre figyelmezteti, majd ismételt figyelmeztetés eredménytelenségét követően a szót megvonja tőle.

(4) A napirendi ponttal kapcsolatban az előterjesztőhöz a képviselők és a tanácskozási joggal meghívottak kérdést intézhetnek. A tanácskozási joggal meghívottak a jelentkezés sorrendjében – a képviselők hozzászólásait követően – az ülésvezető engedélyével felszólalhatnak legfeljebb 2 percben, illetve kérdést intézhetnek az előterjesztőhöz.

(5) Az előterjesztő és a tárgy szerint illetékes bizottság elnöke döntéshozatal előtt felszólalhat.

A napirendek vitája

30. § (1) A napirendek vitájánál az ülésvezető először a bizottsági elnököknek, majd a jelentkezés sorrendjében a képviselőknek adja meg a szót.

(2) A tanácskozási joggal meghívottak a képviselők felszólalásait követően, illetve megszólításra az ülésvezető engedélyével, a számukra külön elhelyezett mikrofon előtt teszik meg a felszólalásukat.

(3) Az előterjesztőt megilleti a kérdésekre a válaszadás joga is.

(4) A hozzászólások időbeni korlátozására bármely képviselő javaslatot tehet. Erről a Képviselő- testület vita nélkül, egyszerű szótöbbséggel határoz.

(5) A napirendi pont tárgyalása során az ülésvezető bármelyik képviselő kérésére tárgyalási szünetet rendelhet el, amelyről a Képviselő- testület vita nélkül, egyszerű szótöbbséggel határoz. A szünet időtartama legfeljebb fél óra lehet.

(6) Az előterjesztő, vagy bármelyik képviselő javasolhatja a vita lezárását. A Képviselő- testület erről egyszerű szótöbbséggel, vita nélkül határoz.

(7) Amennyiben a vita során kiderül, hogy a napirenddel kapcsolatban jelentős kérdés tisztázása válik szükségessé, a megalapozott döntés érdekében – még az érdemi döntésről szóló szavazás megkezdése előtt - bármikor

31. § (1) A vita során a jegyzőnek, az aljegyzőnek szót kell adni, amennyiben bármely előterjesztés, javaslat, vagy indítvány tekintetében észrevételt kíván tenni.[16]

(2) Módosító javaslatokat a képviselők a vita keretében terjeszthetnek elő.

A Képviselő-testület döntéshozatala

32. § (1) A Képviselő-testület döntéseit általában egyszerű szótöbbséggel és nyílt szavazással hozza. A javaslat elfogadásához a jelenlévő képviselők több mint felének igen szavazata szükséges.

(2) Minősített többséghez a megválasztott képviselők több mint felének, azaz – a polgármesterrel együtt – 5 képviselőnek az igen szavazata szükséges.

A Képviselő-testület minősített többségéhez kötött döntései

33. § Minősített többség szükséges az Mötv-ben (figyelemmel az Mötv. 50. § -ra) és egyéb központi jogszabályokban foglaltakon kívül, a következő döntésekhez:

A szavazás módja

34. § (1) Szavazni csak személyesen lehet. A képviselők igenlő, vagy ellenszavazattal vesznek részt a szavazásban, illetőleg tartózkodnak a szavazástól.

(2) A vita lezárása után először a módosító javaslatokat – az utolsó elhangzott javaslattal kezdve visszafelé – majd ettől függően az eredetileg előterjesztett javaslatot kell megszavaztatni.

(3) A Képviselő-testület döntéseit nyílt szavazással hozza.

(4) Nyílt szavazás esetén a szavazás megkezdése előtt bármely képviselő indítványozhatja a név szerinti, és a titkos szavazást. E kérdésben a testület vita nélkül, egyszerű szótöbbséggel dönt.

(5) A képviselő-testület titkos szavazással dönt mindazon esetekben, amikor a jogszabály azt kötelező jelleggel előírja. A képviselő-testület minősített többséggel titkos szavazást rendelhet el az Mötv. 46. § (2) bekezdés c) pontja alapján is.

(6) A képviselő- testület döntéshozatalából kizárható az akit, vagy akinek a hozzátartozóját az ügy személyesen érinti. A képviselő köteles bejelenteni a személyes érintettséget. A kizárásról az érintett képviselő kezdeményezésére, vagy bármely képviselő javaslatára a képviselő- testület minősített többséggel dönt. A kizárt képviselőt a határozatképesség szempontjából jelenlévőnek kell tekinteni.

(7) Nem kell a kizárásról dönteni, ha az érintett képviselő bejelenti, hogy nem vesz részt a szavazásban. Ebben az esetben az érintett képviselőt a határozatképesség szempontjából jelen nem lévőnek kell tekinteni.

(8) Amennyiben a képviselő elmulasztja a (6) bekezdésben foglaltakat, és az ülés vezetője vagy a képviselő-testület tagja[17] tudomással bír a kizáró okról, ezt jelzi, és az ülés vezetője felhívja az érintett képviselőt arra, hogy személyes érintettségét jelentse be.

(9) Amennyiben a képviselő úgy nyilatkozik, hogy személyesen nem érintett az ügyben, azonban a körülményekből és tényekből megállapítható, hogy érintettsége fennáll, a kizárásról a polgármester javaslatára a Képviselő- testület dönt.

(10) A képviselő (9) bekezdésben foglalt mulasztása esetén, és abban az esetben, ha az adott választási cikluson belül bebizonyosodik, hogy a képviselő elmulasztotta az érintettségére vonatkozó bejelentését a képviselői tiszteletdíjának 50%-nak 6 hónap időtartamra történő csökkentéséről dönt a testület az Ügyrendi és Jogi Bizottság[18] érintettségi vizsgálatának eredménye alapján.

(11) A (10) bekezdésben foglalt szankció a következő választási ciklusra nem vihető át.

Nyílt szavazás

35. § (1) A nyílt szavazás – titkos szavazás kivételével – kézfeltartással történik.

(2) A szavazatok összeszámlálásáról nyílt szavazás esetén az ülésvezető gondoskodik. Kétség esetén a szavazást meg kell ismételni.

Név szerinti szavazás

36. § (1) A név szerinti szavazásnál az Mötv. 48. § (3) bekezdésében foglaltakat be kell tartani.

(2) A névszerinti szavazást külön jegyzéken kell rögzíteni, mely a jegyzőkönyv mellékletét képezi. A jegyzékről a jegyző ABC sorrendben felolvassa a képviselők nevét. A képviselők „igen” vagy „nem” illetve „tartózkodom” nyilatkozattal szavaznak, amely felkerül a jegyzékre. A jegyző összesíti a szavazatokat, és a jegyzéket átadja az ülés elnökének, aki kihirdeti a szavazás eredményét. A jegyzéket az ülésvezető és a jegyző aláírásukkal hitelesítik.

(2) Nem lehet névszerinti szavazást tartani a bizottságok száma, összetétele tekintetében, valamint a tanácskozások lefolytatásával összefüggő ügyrendi kérdésekben.

Titkos szavazás

37. § (1) A Képviselő-testület titkosan szavaz az alpolgármester megválasztásáról.

(2) A Képviselő-testület titkos szavazást rendelhet el az Mötv. 46. § (2) bekezdésben megjelölt esetekben.

(3) A szavazás – a képviselő-testületi bélyegzővel ellátott – szavazólapon, urna igénybevételével történik.

(4) A titkos szavazást az Ügyrendi Bizottság bonyolítja le, és gondoskodik a szükséges feltételek (szavazólap, urna, stb.) biztosításáról. Tájékoztatást ad a szavazás lebonyolításáról, a szavazást követően pedig megszámlálja a szavazatokat, elkészíti a szavazási jegyzőkönyvet és a szavazás eredményéről jelentést tesz a képviselő-testületnek.

(5) A szavazatarány alapja a leadott szavazatok száma. Ha titkos szavazásnál szavazategyenlőség van, a szavazást meg kell ismételni. Ismételt szavazategyenlőség esetén a javaslat elvetettnek tekintendő.

A Képviselő-testület döntései és azok jelölése

38. § (1) A Képviselő-testület döntése rendelet vagy normatív határozat.

(2) A Képviselő-testület a törvény által nem szabályozott helyi társadalmi viszonyok rendezésére, továbbá törvény felhatalmazása alapján, annak végrehajtására önkormányzati rendeletet alkot, egyedi ügyekben határozatot hoz.

Rendeletalkotás

39. § (1) Rendeletalkotást indítványozhat, illetve kezdeményezhet: képviselő, polgármester, alpolgármester, bizottságok, jegyző, a szabályozandó tárgykörben érintett érdekképviseleti szervek, helyi társadalmi szervek, az állampolgárok népi kezdeményezés útján azzal, hogy a rendelet-tervezet szakmai előkészítése a jegyző feladata.[19]

(2) A rendeletalkotásra vonatkozó kezdeményezést a polgármesternél kell írásban benyújtani.

(3) A rendelettervezetet a Képviselő-testület illetékes bizottsága megtárgyalja és véleményezi.

(4) [20]

(5) A Képviselő-testület rendeleteit külön-külön – a naptári év elejétől kezdődően – folyamatos sorszámmal (amely arab szám), évszámmal, dátummal kell ellátni:

40. § (1) A rendelet hiteles szövegezéséről, kihirdetéséről, közzétételéről és nyilvántartásáról a jegyző gondoskodik. A jegyző gondoskodik a rendeletek egységes szerkezetben való közzétételéről is, továbbá szükség esetén kezdeményezi a rendeletek módosítását, hatályon kívül helyezését.

(2) A rendelet kihirdetése a Sándorfalvi Közös Önkormányzati Hivatal hirdetőtábláján (6762 Sándorfalva, Szabadság tér 1.) kifüggesztéssel valósul meg.

(3) A rendeleteket a jegyző és a polgármester írja alá.

A képviselő-testületi határozat

41. § (1) A Képviselő-testület határozatait külön-külön – naptári év elejétől kezdődően – folyamatos sorszámmal, évszámmal, a határozat meghozatalának időpontját jelző dátummal és „Kt.” rövidítéssel kell ellátni a következők szerint:

A Képviselő-testületi ülés jegyzőkönyve

42. § (1) A Képviselő-testület üléséről jegyzőkönyvet és hangfelvételt kell készíteni.

(2) Zárt ülésről külön jegyzőkönyvet kell készíteni.

(3) A Képviselő-testületi ülés jegyzőkönyvének elkészíttetéséről a jegyző gondoskodik.

(4) A Képviselő-testület ülésének jegyzőkönyvét a polgármester és a jegyző írják alá, továbbá a testületi ülésen jelenlévő képviselők közül választott két képviselő aláírásával hitelesíti. A jegyzőkönyv-hitelesítő személyek kiválasztásának rendje a képviselők névjegyzéke alapján, annak ABC sorrendjében történik.[21]

A jegyzőkönyv tartalmi követelményei

43. § (1) Általános követelmények:

a) a jegyzőkönyvnek alkalmasnak kell lennie a testület törvényes működésének megítélésére,

b) megfelelően dokumentálnia kell a testületi döntéseket, illetve a döntéseket kialakító, befolyásoló körülményeket,

c) terjedelme és tartalma lényegre törő legyen,

d) a jegyzőkönyv egy eredeti példányban készül el.

(2) A jegyzőkönyv bevezető részeként minden esetben írásba kell foglalni:

a) az ülés helyét és időpontját,

b) a megjelent és távolmaradt testületi tagok nevét (a távolmaradás előzetes jelzésére vonatkozó megjegyzés feltüntetésével),

c) a testületi tagokon kívül az ülésen végig, valamint az egyes napirendi pontoknál tanácskozási joggal jelenlévők név szerinti felsorolását,

d) határozatképesség szám szerinti megállapítását, valamint az ülés megnyitását, az elfogadott napirendi pontok tárgyát.

(3) A napirendi pontok tárgyalásánál a jegyzőkönyvnek tartalmaznia kell:

a) napirendi pontok tárgyát és előadóját,

b) szóbeli előterjesztés esetén annak lényegét, a határozati javaslatot pedig teljes terjedelmében,

c) az előadóhoz intézett kérdések lényegét és a kérdésre adott válaszokat,

d) a hozzászólások lényegét,

e) a határozati javaslatok feletti szavazás eredményét, pontosan feltüntetve a határozat mellett és ellen leadott szavazatok, valamint a tartózkodók számát,

f) a hozott határozatok számát, teljes szövegét,

g) a megalkotott rendelet számát, teljes szövegét,

(4) Az ülés befejeztével kapcsolatban a jegyzőkönyv a következőket tartalmazza:

a) az ülés lezárásának tényét,

b) a polgármester, a jegyző aláírását.

(5) A jegyzőkönyv eredeti példányának elválaszthatatlan mellékletei:

a) jelenléti ív,

b) meghívó,

c) a megtárgyalt előterjesztések,

d) a jegyzőkönyvbe be nem szövegezett rendelet,

e) az írásban benyújtott hozzászólások, egyéb írásos beadványok,

f) titkos szavazás eredményéről készült jegyzőkönyv 1 példánya,

g) a névszerinti szavazásról készült jegyzék.

Jegyzőkönyvre vonatkozó egyéb szabályok

44. § (1) Az ülést követő 30 napon belül bármelyik képviselő, az adott napirendi pont előadója és az ülésen felszólaló írásban az általa elhangzottak tekintetében a jegyzőtől kérheti a jegyzőkönyv kijavítását vagy kiegészítését. Ebben az esetben a hangfelvétel meghallgatásának van helye.

(2) A Képviselő-testület egyszerű szótöbbséggel bármely képviselőnek az adott ülésen tett indítványára dönthet arról, hogy:

a) valamely hozzászólás vagy

b) a határozathozatal során kisebbségben maradt képviselők véleménye szó szerint kerüljön a jegyzőkönyvbe.

45. § (1) A jegyzőkönyv egy eredeti példányát a mellékletekkel együtt a jegyző kezeli, azokat évenként bekötve őrzi.

(2) A jegyzőkönyv egy példányát a Csongrád Megyei Kormányhivatal vezetőjének megküldi, és további egy példányt – kivéve a zárt ülésről készült jegyzőkönyvet – a Sándorfalvi Kulturális Központ könyvtárában kell elhelyezni.

46. § (1) A Képviselő-testület üléséről – a zárt ülés kivételével – készült jegyzőkönyv eredeti példányát a Sándorfalvi Közös Önkormányzati Hivatal Önkormányzati irodáján ügyfélfogadási időben, vagy egy hitelesített másolati példányát a Sándorfalvi Kulturális Központ könyvtárában lehet megtekinteni. A jegyzőkönyvet elektronikus úton, Sándorfalva honlapján lehet megtekinteni.

(2) Zárt ülésről készült jegyzőkönyv vonatkozó előterjesztésébe, illetve tárgyalási anyagába a jegyző írásbeli engedélyével az érintett betekinthet.

47. § A Képviselő-testületi ülésről készült hangfelvételek őrzésére, tárolására a helyi önkormányzatok egységes irattári tervének kiadására vonatkozó jogszabályban rögzítettek az irányadók.

A települési képviselő

48. § (1) A képviselők jogait az Mötv. 32. §-a[22] sorolja fel, illetve jelen szabályzatban korábban tárgyalt fejezetek tartalmazzák.

(2) A települési képviselők jogai azonosak, a település egészéért vállalt felelősséggel képviselik választóikat, a település egész lakosságának érdekeit.

(3) A képviselők fogadóóráikat az általuk előre meghirdetett, a képviselői tevékenység gyakorlására alkalmas helyen és időben tartják.

49. § (1) A képviselők kötelezettsége különösen:

a) köteles részt venni a Képviselő-testület munkájában,

b) a Képviselő-testület, illetőleg a – bizottságba beválasztott képviselő esetén – a bizottság ülésén megjelenni, és a munkájában tevékenyen részt venni,

c) írásban vagy szóban a polgármesternek illetve a bizottság elnökének bejelenteni, ha az ülésen nem tud részt venni, vagy egyéb megbízatása teljesítésében akadályoztatva van,

d) testületi ülésen a tanácskozás ideje alatt a távollétét vagy végleges eltávozását az ülés elnökének bejelenteni,

e) a vele szemben felmerült összeférhetetlenségi okot a vita előtt bejelenteni,

f) köteles olyan magatartást tanúsítani, amely méltóvá teszi a közéleti tevékenységre és a választók bizalmára,

g) választóival kapcsolatot tartani,

h) a tudomására jutott állami vagy szolgálati, illetve személyiségi jogokat érintő titkokat megőrizni, az adatvédelemre vonatkozó jogszabályokat megtartani, titoktartási kötelezettsége a megbízatása után is fennáll,

i) segíteni a polgármester munkáját.

(2) A képviselő jogosult a Képviselő-testület feladat és hatásköréhez kapcsolódó iratokba betekinteni, az információs önrendelkezési jogról és az információszabadságról szóló 2011. évi CXII. törvény rendelkezéseinek, továbbá a közigazgatási hatósági eljárás és szolgáltatás általános szabályairól[23] szóló 2004. évi CXL. törvény vonatkozó rendelkezéseiben foglalt rendelkezések figyelembe vételével. A betekintés igényét a jegyzőnél kell előzetesen írásban jelezni.

(3) A képviselők és a nem képviselő bizottsági tagok díjazását, természetbeni juttatását külön rendelet szabályozza.

(4) A képviselő megbízatása megszűnik az Mötv. 29-31. §-aiban[24] meghatározottak szerint.

A képviselő-testület bizottságai

50. § (1) A Képviselő-testület bizottságai előkészítő, javaslattevő, ellenőrzési feladatokat ellátó – a Képviselő-testület által önkormányzati ügyekben döntési jogkörrel is felruházható – egymással mellérendeltségi viszonyban álló, választott testületi szervek.

(2) A Képviselő-testület bizottságai jellegük szerint: állandó vagy ideiglenes bizottságok.

(3) A bizottságok első ülésükön ügyrendben megállapítják működésük részlet szabályait, vagy már meglévőt felülvizsgálják, a jelen Szabályzattal összhangban, a bizottság alakuló ülését követő bizottsági ülésen.

Állandó bizottságok

51. § (1) A Képviselő-testület a fontosabb önkormányzati feladatkörökkel kapcsolatos feladatokra állandó bizottságokat hozhat létre.

(2) A bizottságok létszámát és személyi összetételét a bizottsági munka hatékonyságának szempontjai határozzák meg.

(3) A Képviselő-testület által létrehozott állandó bizottságok elnevezését, személyi összetételét a 2. számú függelék, feladat és hatáskörüket a 3. számú melléklet tartalmazza.

Ideiglenes bizottság

52. § (1) A Képviselő-testület meghatározott feladat, ügy elvégzésére ideiglenes bizottságot hozhat létre.

(2) Az ideiglenes bizottság létszámát és működésének időtartamát a Képviselő-testület esetenként dönti el.

(3) A Képviselő-testület az ideiglenes bizottsággal kapcsolatos döntéseit egyszerű szótöbbséggel hozza.

53. § (1) A Képviselő-testület eseti ügyekben tanácsadó testületet, vagy munkacsoportot hozhat létre.

A bizottságok tagjainak megválasztása

54. § (1) A bizottságok elnökét és – az elnökkel együtt számítva – tagjainak több mint a felét[25] a Képviselő-testület tagjaiból kell választani.

(2) A bizottságnak nem lehet elnöke és tagja a polgármester és az alpolgármester. A bizottság elnöke nem lehet más állandó bizottság elnöke.

A bizottságok tagjainak jogai és kötelezettségei

55. § (1) A bizottságok képviselő és nem képviselő tagjainak jogai és kötelezettségei a bizottsági működéssel összefüggésben azonosak.

(2) A bizottság minden tagja köteles a tudomására jutott állami vagy szolgálati, illetve személyiségi jogokat érintő titkokat megőrizni, az adatvédelemre vonatkozó szabályokat betartani. A titoktartási kötelezettsége a megbízatásának lejárta után is, fennáll, kivéve, ha a titokgazda feloldja ezen kötelezettsége alól.

A BIZOTTSÁGI MŰKÖDÉS SZABÁLYAI

Általános szabályok

56. § (1) A bizottságok a Képviselő-testület éves munkatervével összhangban végzik a munkájukat.

(2) A Képviselő-testület a tárgyévi munkatervében határozza meg azokat az előterjesztéseket, amelyek csak bizottsági véleményezés, tárgyalás után nyújthatók be.

(3) A bizottságok ülései nyíltak, azonban az Mötv. 46. § (2 ) bekezdés alapján zárt ülést tart, illetve tarthat.

(4) Zárt ülés elrendelésére vonatkozó javaslatról a bizottság vita nélkül, minősített szótöbbséggel dönt. A zárt ülésre a Képviselő-testület zárt ülésére vonatkozó szabályokat kell alkalmazni.

(5) A bizottságok elnökei megállapodhatnak adott téma együttes ülés keretében történő tárgyalásáról.

(6) A bizottság a tevékenységéről választási ciklusonként egy alkalommal beszámol a Képviselő-testületnek.

Határozatképesség

57. § (1) A bizottság határozatképességére a Képviselő-testületre vonatkozó szabályokat kell alkalmazni.

(2) A képviselő köteles részt venni annak a bizottságnak az ülésén, amelynek tagja. A távollét igazolásának tekintetében a Képviselő-testületre vonatkozó szabályokat kell alkalmazni.

Döntéshozatal

58. § (1) A bizottságok határozat hozatalára a Képviselő-testületre vonatkozó szabályokat kell alkalmazni.

(2) A bizottság feladat- és hatáskörébe tartozó kérdésekben egyszerű szótöbbséggel dönt.

(3) A bizottsági döntéshozatalból való kizárás szabályai azonosak a Képviselő-testület tagjaira vonatkozó kizárási szabályokkal.

(4) Amennyiben a bizottság önkormányzati hatósági jogkört gyakorol, határozatát a közigazgatási eljárási szabályok szerint hozza meg.

(5) A bizottság a Képviselő-testület feladat- és hatáskörébe tartozó ügy előkészítésekor határozattal állásfoglalást alakít ki, melyet a képviselő-testületi ülésen a napirend tárgyalásakor a bizottság elnöke, vagy az általa felkért bizottsági tag szóban ismertet.

(6) A bizottság döntésének kiadmányozója a bizottság elnöke, vagy távollétében az általa megbízott bizottsági képviselő tag.

(7) A bizottság határozatait külön-külön – a naptári év elejétől kezdődően – folyamatos sorszámmal, évszámmal, dátummal és a bizottság nevének rövidítésével kell ellátni. A dátum a határozathozatal időpontját jelzi.

Az összehívás rendje

59. § (1) Az ülést az elnök hívja össze, oly módon, hogy az érdekeltek a meghívót a napirendi pontok megjelölésével, és a tárgyalni kívánt előterjesztéseket maximum az ülést megelőző 3 nappal kézhez kapják.

(2) A bizottságot 3 munkanapon belüli időpontra össze kell hívni a polgármester, alpolgármester, és a bizottsági tagok 1/3-nak napirendi javaslatot tartalmazó indítványára.

(3) A több bizottság feladatkörét érintő ügy napirendre tűzéséről, illetve ezzel összefüggésben hozott állásfoglalásaikról a bizottságok elnökei kötelesek egymást tájékoztatni, illetve az 56. § (5) bekezdés szerinti együttes ülésen megtárgyalni.

(4) A bizottságok a tervezett üléseik időpontjáról, és napirendjükről a polgármestert, és a jegyzőt a meghívóval tájékoztatni kötelesek. A bizottság ülésén, tagjain, a képviselőkön és a jegyzőn kívül, más személy a bizottság elnökének meghívása alapján vesz részt.

A tanácskozás rendje

60. § (1) A bizottsági ülés napirendi pontjainak sorrendje:

1. az ülés határozatképességének megállapítása,

2. az ülés napirendjének megállapítása,

3. napirendek tárgyalása, vitája, határozathozatal

4. bejelentések, tájékoztatók

(2) Az ülés napirendjének megállapítására a képviselő-testületre vonatkozó szabályokat kell alkalmazni.

(3) A bizottságoknak a döntéseik végrehajtásáról, továbbá a működésükhöz szükséges szakmai és technikai, valamint adminisztrációs feltételek biztosításáról a jegyző a közös önkormányzati hivatal útján gondoskodik.

(4) A bizottságok üléseiket elsősorban a Széchenyi Ifjúsági Közösségi Központ tanácskozásra alkalmas helyiségében[26] tartják.

A bizottságok jegyzőkönyve

61. § (1) A bizottsági ülésről jegyzőkönyvet kell készíteni, amely tartalmazza:

1. a 43. § (2) bekezdésben meghatározott, a jegyzőkönyv bevezető részének tartalmi követelményeit,

2. a kialakított álláspontok összefoglaló ismertetését,

3. a hozott döntést határozati formában,

4. külön indítványra az ülésen megfogalmazott kisebbségi véleményt,

5. összeállításának dátumát.

(2) A jegyzőkönyvet a bizottság elnöke és egy tagja írja alá. Amennyiben az ülést nem a bizottság elnöke vezette, akkor a jegyzőkönyvet az ülés vezetője írja alá.

(3) A bizottsági ülések jegyzőkönyveit a Képviselő-testület tagjainak, az adott bizottság külsős tagjainak, valamint a jegyzőnek meg kell küldeni. A jegyzőkönyv 1 példánya a Csongrád Megyei Kormányhivatal vezetője számára is megküldésre kerül.

Tisztségviselők

Polgármester

62. § (1) A polgármester tisztségét főállású jogviszonyban látja el.[27] Foglalkoztatási jogviszonya megválasztásának napjával jön létre.

(2) A Képviselő-testület elnöke és törvényes képviselője a polgármester.

(3) A polgármester tagja a Képviselő-testületnek, a testület határozatképessége, döntéshozatala, működése szempontjából települési képviselőnek tekintendő.

(4) Hivatali munkarendjében igazodik a Sándorfalvi Közös Önkormányzati Hivatal munkarendjéhez.

A polgármester feladatai

63. § (1) A polgármester ellátja mindazokat a feladatokat és hatásköröket, amelyeket jogszabály, illetve képviselő-testületi rendelet a hatáskörébe utal.

(2) A polgármester a képviselő-testület működésével kapcsolatban:

a) összehívja és vezeti a testületi üléseket,

b) képviseli az önkormányzatot,

c) a demokratikus helyi hatalomgyakorlás és közakarat érvényesülését biztosítja,

d) jogosult az önkormányzat érdekeit sértő döntés ismételt tárgyalását kezdeményezni a Képviselő-testületnél

e) gondoskodik a Képviselő- testület határozatainak végrehajtásáról.

(3) A polgármesternek a bizottságok működésével kapcsolatos feladatai:

a) kezdeményezheti a bizottság összehívását,

b) felfüggeszti a bizottság döntésének végrehajtását, ha az ellentétes a képviselő-testület határozatával vagy sérti az önkormányzat érdekeit.

64. § (1) A polgármesternek a közös önkormányzati hivatallal összefüggő hatáskörei:

a) Képviselő-testület döntése és saját hatáskörben irányítja a közös önkormányzati hivatalt,

b) a jegyző javaslatát figyelembe véve meghatározza a hivatal feladatait az önkormányzat munkájának szervezésében, a döntések előkészítésében és végrehajtásában,

c) dönt a jogszabály által hatáskörébe utalt államigazgatási ügyekben, hatósági jogkörökben, egyes hatásköreinek gyakorlását átruházhatja,

d) a jegyző javaslatára előterjesztést nyújt be a képviselő-testületnek a közös önkormányzati hivatal belső szervezeti tagozódásának, munkarendjének, valamint ügyfélfogadási rendjének meghatározására.

e) szabályozza a hatáskörébe tartozó ügyekben a kiadmányozás rendjét.

f) gyakorolja a munkáltatói jogokat a jegyző, az aljegyző tekintetében, valamint az egyéb munkáltatói jogokat az önkormányzat által alapított gazdasági társaságok ügyvezetői és az önkormányzati intézményvezetők tekintetében.[28]

(2) [29]

(3) A polgármester gyakorolja a képviselő-testület hatáskörébe tartozó kinevezés, választás, vezetői megbízatás kivételével az egyéb munkáltatói jogokat.

Képviselő-testület által átruházott hatáskörök

65. § A jelen szabályzat felhatalmazása alapján a Képviselő-testület által átruházott hatásköröket a polgármester önállóan gyakorolja.[30]

Az alpolgármester

66. § (1) A Képviselő-testület – saját tagjai közül, a polgármester javaslatára, titkos szavazással – a polgármester helyettesítésére, munkájának segítésére társadalmi megbízatású alpolgármestert választ.

(2) A Képviselő-testület az alpolgármestert az alakuló, vagy az azt követő ülésen választja meg.

(3) Az alpolgármester a polgármester irányításával látja el feladatait.

Jegyző, aljegyző

67. § (1) A jegyző feladatai különösen:

1. a jegyző vezeti a Képviselő-testület hivatalát a közös önkormányzati hivatalt,

2. gondoskodik az önkormányzat működésével kapcsolatos feladatok ellátásáról,

3. a hatáskörébe tartozó ügyekben szabályozza a kiadmányozás rendjét; gyakorolja a munkáltatói jogokat a képviselő-testület hivatalának köztisztviselői tekintetében,

4. köztisztviselő kinevezéséhez, felmentéshez, vezetői megbízás adásához, visszavonásához, illetve köztisztviselő jutalmazásához - a polgármester által meghatározott körben – a polgármester egyetértésével dönt,

5. döntésre előkészíti a polgármester hatáskörébe tartozó közigazgatási ügyeket,

6. tanácskozási joggal vesz részt a képviselő-testület, illetve a képviselő-testület bizottságainak ülésén,

7. dönt a hatáskörébe utalt ügyekben,

8. ellátja a közös önkormányzati hivatal Dóc községben lévő telephelyével – a Dóci Ügyfélszolgálati Irodával - kapcsolatos feladatokat, az Mötv. vonatkozó rendelkezései szerint és hetente egyszer, személyesen vagy megbízottja által, heti egy alkalommal a dóci ügyfélszolgálati irodában ügyfélfogadást tar,

9. a polgármester útmutatásával előkészíti a Képviselő-testület, illetve annak bizottságai elé kerülő előterjesztéseket, szükség esetén előzetesen állást foglal azok jogszerűsége tekintetében,

10. állást foglal a polgármester, az alpolgármester, a bizottsági elnökök, illetve a képviselők kérésére jogértelmezési kérdésekben,

11. a közös önkormányzati hivatal ügyfélfogadási rendjéhez igazodóan fogadónapot tart,

12. javaslatot tesz az önkormányzat döntéseinek a felülvizsgálatára,

13. a Képviselő-testület éves munkatervében meghatározott időben beszámol a hivatal munkájáról,

14. gondoskodik a jelen Képviselő-testületi Szervezeti és Működési Szabályzat mellékleteinek és függelékeinek, az önkormányzat rendeleteinek naprakészen tartásáról.

(2) A polgármester a jegyző javaslatára – a jegyzőre vonatkozó szabályok szerint – a jegyző helyettesítésére és a jegyző által meghatározott feladatok ellátására aljegyzőt nevez ki. A kinevezés határozatlan időre szól.[31]

(3) A jegyző és aljegyző egyidejű akadályoztatása, távolléte esetén helyettesítésüket a közös önkormányzati hivatal szervezeti és működési szabályzatában megjelölt személy látja el, aki rendelkezik a jegyzői tisztség betöltéséhez szükséges képesítési előírásokkal.

A Közös Önkormányzati Hivatal

68. § (1) A Képviselő-testület létrehozza hivatalát – közös önkormányzati hivatal – elnevezéssel az önkormányzat működésével, az ügyek döntésre való előkészítésével és végrehajtásával kapcsolatos feladatok, valamint a hatáskörébe utalt közigazgatási ügyek ellátására.

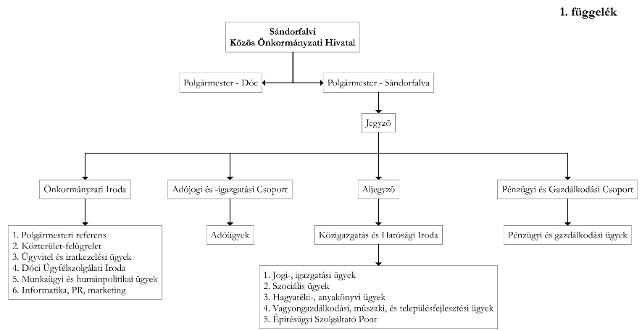

(2) A közös önkormányzati hivatal szervezeti és működési szabályzatára a jegyző tesz javaslatot, amelyet a polgármester terjeszt a Képviselő-testület elé. A közös önkormányzati hivatal szervezeti és működési szabályzatát a 5. számú függelék tartalmazza.

(3) A közös önkormányzati hivatalt a jegyző vezeti.

(4) A közös önkormányzati hivatal Sándorfalva és Dóc települések közötti megállapodás alapján telephelyet működtet Dóc község területén, „Dóci Ügyfélszolgálati Iroda” megnevezéssel.

A lakossággal való kapcsolati formák

69. § (1) A Képviselő-testület feladatai ellátása körében támogatja a lakosság önszerveződő tevékenységét, együttműködik a közösségekkel, civil szervezetekkel.

(2) A lakosság, társadalmi szervezetek közvetlen tájékoztatását, a fontosabb döntések előkészítésébe való bevonását szolgáló fórumok:

1. közmeghallgatás (eljárási rendjét a 13. § tartalmazza),

2. képviselői fogadóóra,

3. polgármesteri, alpolgármesteri, jegyzői fogadóóra, heti rendszerességgel, meghatározott napon,

4. lakossági fórum.

Az önkormányzat gazdasági alapja, vagyona, gazdálkodása

70. § (1) Éves költségvetését, valamint a költségvetés végrehajtásáról szóló beszámolóját a Képviselő-testület külön rendeletben állapítja meg.

(2) Az önkormányzat vagyonával, tulajdonával való rendelkezés szabályait külön önkormányzati rendelet szabályozza.[32]

(3) Az önkormányzat gazdálkodásának biztonságáért a Képviselő-testület, a gazdálkodás szabályszerűségéért a polgármester felel.

(4) Az önkormányzat gazdálkodási feladatait a közös önkormányzati hivatal látja el.

Az önkormányzat gazdálkodásának ellenőrzése

71. § (1) A polgármesteri hivatal és az önkormányzat által fenntartott intézmények belső ellenőrzését a Szegedi Kistérség- és Gazdaságfejlesztési és Szolgáltató Nonprofit Kft. látja el, amely megállapításairól a jegyzőn keresztül tájékoztatja az önkormányzatot.

(2) Az önkormányzat belső pénzügyi ellenőrzését a külön jogszabályok szerinti folyamatba épített, előzetes és utólagos vezetői ellenőrzés – pénzügyi irányítás és ellenőrzés – és az (1) bekezdésben megjelölt belső ellenőrzés útján biztosítja.

(3) A jegyző olyan pénzügyi irányítási és ellenőrzési rendszert működtet, amely biztosítja az önkormányzat rendelkezésére álló források szabályszerű, szabályozott, gazdaságos, hatékony és eredményes felhasználását.

A helyi népszavazás, népi kezdeményezés

72. § (1) A helyi népszavazás és népi kezdeményezés rendjét a Képviselő-testület 32/2009. (XI. 26.) Ör. rendelete szabályozza

(2) A helyi népszavazás és népi kezdeményezés költségeinek kihatásai a képviselő-testület költségvetését terhelik.

Záró rendelkezések

73. § (1) Jelen rendelet a kihirdetését követő napon lép hatályba.

(2) Jelen rendelet hatálybalépésével egyidejűleg hatályát veszti Sándorfalva Város Önkormányzat Képviselő-testülete és Szervei Szervezeti és Működési Szabályzatáról szóló 5/2011.(III.31.) Ör. rendelete, és annak mellékleteit és függelékei.

(3) A jelen rendelet mellékletei és függelékei a következők:

1. 1. számú melléklet: A Képviselő-testület át nem ruházható hatásköri jegyzéke.

2. 2. számú melléklet: A polgármesterre – a Képviselő-testület által átruházott – feladat-és hatáskörök.

3. 3. számú melléklet a jegyzőre - Képviselő-testület által átruházott – feladat-és hatáskörök.

4. 4. számú melléklet: A Bizottságok megnevezése, és általános, valamint a Képviselő-testület által a bizottságokra ruházott feladat- és hatáskörök.

5. 5. számú melléklet: Az előterjesztések tartalma.

6. 6. számú melléklet: Telephelyek felsorolása.

7. 7. számú melléklet: Sándorfalva Város Önkormányzat költségvetésének tervezésével és végrehajtásával kapcsolatos különleges előírások és feltételek

8. 8. számú melléklet: A képviselői és hozzátartozói vagyon-nyilatkozatok nyilvántartásának, kezelésének és ellenőrzésének szabályairól szóló melléklet.

9. 1. számú függelék: A képviselők névjegyzéke.

10. 2. számú függelék: A bizottságok felsorolása, tagjainak névjegyzéke.

11. 3. számú függelék: A Képviselő-testület munkaterve.

12. 4. számú függelék: Az önkormányzat intézményei.

13. 5. számú függelék: Sándorfalva Városi Önkormányzat azonosító adatai, tevékenységi besorolása

14. 6. számú függelék: A Sándorfalvi Közös Önkormányzati Hivatal Szervezeti és Működési Szabályzata.

(4) Jelen rendelet a belső piaci szolgáltatásokról szóló 2006/123/EK irányelvben foglalt rendelkezéseknek megfelelően felülvizsgált és annak minden rendelkezésével harmonizál.

1. melléklet

1. rendeletalkotás,

2. szervezetének kialakítása és működésének meghatározása,

3. törvény által hatáskörében utalt választás, kinevezés, megbízás,

4. helyi népszavazás kiírása,

5. önkormányzati jelképek, kitüntetések és elismerő címek meghatározása, használatuk szabályozása, díszpolgári cím adományozása,

6. gazdasági program, a költségvetés megállapítása, döntés a végrehajtásukról szóló beszámoló elfogadásáról

7. településrendezési terv jóváhagyása

8. hitelfelvétel, kölcsönfelvétel,

9. kötvénykibocsátás,

10. más adósságot keletkeztető kötelezettségvállalás,

11. államháztartáson kívüli forrás átvétele, és átadása,

12. önkormányzati társulás létrehozása, társuláshoz, érdekképviseleti szervhez való csatlakozás, kiválás,

13. megállapodás külföldi önkormányzattal való együttműködésről,

14. nemzetközi önkormányzati szervezethez való csatlakozás,

15. intézmény alapítása, átszervezése, megszüntetése,

16. közterület elnevezése, köztéri szobor, műalkotás állítása,

17. eljárás kezdeményezése az Alkotmánybíróságnál,

18. állásfoglalás intézmény átszervezéséről, megszüntetéséről, ellátási, szolgáltatási körzeteiről, ha a szolgáltatás a települést érinti,

19. döntés képviselő, polgármester méltatlansági, vagyonnyilatkozati eljárással kapcsolatos, összeférhetetlenségi ügyében,

21. döntés a képviselői megbízatás megszűnéséről, ha a képviselő egy éven át nem vesz részt a képviselő-testület ülésén,

22. településfejlesztési eszközök és a településszerkezeti terv jóváhagyása,

23. településszervezési kezdeményezés,

24. bíróságok ülnökeinek megválasztása

25. amit törvény a képviselő-testület át nem ruházható hatáskörébe utal.

6/2013.(III.28.) Ör. 2. melléklet

A POLGÁRMESTERNEK KÉPVISELŐ-TESTÜLET ÁLTAL ÁTRUHÁZOTT HATÁSKÖREI

1. tájékoztatási kötelezettség mellett:

a.) a tartalék terhére 1.000.000 –Ft – ig saját hatáskörében dönthet,

aa) beruházási illetve halasztható felújítás jellegű kiadások esetén 100 000 Ft-ig dönthet.1

b.) az önkormányzati feladatok ellátására a jóváhagyott előirányzatok között 500.000 –Ft-ig átcsoportosíthat,

2c.) önkormányzati hozzájáruló nyilatkozat háziorvosi vagy fogorvosi feladatokat ellátó személy helyettesítésére vonatkozóan.

Önkormányzati rendelet alapján:

1a.3 2. Rendkívüli települési támogatás

1b.4 3. Települési támogatás

4. 5. Sándorfalva város címerének, zászlajának, pecsétjének használatának

engedélyezése

6. Köztemetés

6a.6 7.

8. Tulajdonosi hozzájárulás:

a.) közműfektetéssel, - bekötéssel kapcsolatos eljárásokban,

b.) közterületi alul- és felülépítményekkel kapcsolatosan (pl.: járda, kapubejáró, áteresz, térburkolat, vízelvezető műtárgyak, egyéb építmények stb.) valamint

c.) önkormányzati ingatlant érintő hatósági ügyekben – az eljárásban érdekelt – ügyfélként tett eljárásjogi nyilatkozat.7

9. Bursa Hungarica ösztöndíjpályázat bírálati sorrendjének felállítása

6/2013.(III.28.) Ör. 3. melléklet

A JEGYZŐNEK A KÉPVISELŐ-TESTÜLET ÁLTAL ÁTRUHÁZOTT HATÁSKÖREI

1. közterületi engedélyek,

2.8 közösségi együttélés alapvető szabályait sértő magatartás miatti eljárás

6/2013.(III.28.)Ör. 4. sz. melléklete9

Az állandó bizottságok megnevezése,

és általános, valamint a Képviselő-testület által a bizottságokra ruházott feladat-és hatáskörök

I. ÁLLANDÓ BIZOTTSÁGOK

1. A Képviselő-testület az alábbi állandó bizottságokat hozza létre:

a.) Pénzügyi és Településfejlesztési Bizottság 3+2 fő

b.) Ügyrendi és Jogi Bizottság 2 + 1 fő

c.) Művelődési, Oktatási, Egészségügyi és Szociális Bizottság 4+3 fő

2. A bizottsági tagok névsorát a 2. sz. függelék tartalmazza.

II. A BIZOTTSÁGOK FELADAT –ÉS HATÁSKÖREI

1. A Pénzügyi és Településfejlesztési Bizottság feladatai különösen:

a.) véleményezi az önkormányzat gazdasági programtervezetét

b.) véleményezi a költségvetési koncepciót, költségvetést

c.) véleményezi az átmeneti gazdálkodásról szóló tervezetet

d.) véleményezi a költségvetésről szóló rendelet-tervezetet

e.) véleményezi az önkormányzat gazdasági társaságainak megalakítását, átalakítását, megszüntetését, illetve önkormányzati szerv alapítását, átszervezését, átalakítását, megszüntetését,

f.) figyelemmel kíséri a költségvetés végrehajtását,

g.) véleményezi a költségvetésben jóváhagyott előirányzatok közötti átcsoportosítást,

h.) véleményezi a költségvetés végrehajtásáról szóló beszámolót,

i.) vagyonrendelet alapján dönt az önkormányzati vagyonról,

j.) véleményezi a költségvetési körön kívüli szervezetek támogatását

k.) véleményezi a költségvetési szervek alapító okiratának módosítására és az ellátható vállalkozási tevékenységi körébe vonatkozó döntés-tervezeteket,

l.) véleményezi a helyi adókra vonatkozó rendelet-tervezeteket,

m.) véleményez és javaslatot tesz a rendezési tervvel kapcsolatos kérdésekben,

n.) javaslatot tesz a közterületeket érintő olyan kezdeményezések terén, amely hosszútávon kihat a település életére.

2. Ügyrendi és Jogi Bizottság feladatai

2.1. a.) önkormányzati rendelet-tervezetek előzetes véleményezése,

b.) véleményezi a Képviselő-testület szervezetével, működési szabályaival kapcsolatos ügyrendi kérdéseket,

c.) a Képviselő-testület döntéseinél szükség szerint szavazatszámláló bizottságként működik,

d.) a Képviselő-testület megbízása alapján bármely ügyrendi kérdésekben eljár, véleményt alkothat, javaslatokat tehet,

e.) előterjeszti a Képviselő-testület számára a jelen KtSzMSz 34. § (10) bekezdés alapján a képviselői érintettség elmulasztásának jogkövetkezményéről szóló döntési javaslatot,

f.) véleményezi Sándorfalva Városi Önkormányzat nevében megkötendő, képviselő-testületi hatáskörbe tartozó szerződés-tervezetet annak aláírása előtt.

2.2. Az Ügyrendi és Jogi Bizottságnak a Képviselő-testület részéről átruházott hatásköre:

a.) a képviselői vagyonnyilatkozatok nyilvántartása, ellenőrzése,

b.) az összeférhetetlenség kivizsgálása, a képviselői köztartozásmentes adózói adatbázisba történő felvétel igazolásának ellenőrzése

3. Művelődési,- Oktatási,- Egészségügyi és Szociális Bizottság feladatai:

a.) Véleményezi az óvodai általános iskolai neveléssel, oktatással, kapcsolatos képviselő-testületi előterjesztéseket.

b.) Véleményezi az óvoda megszüntetésével, átszervezésével, tevékenységi körének módosításával, nevének megállapításával kapcsolatos képviselő-testületi előterjesztéseket.

c.) Véleményezi a nem önkormányzati intézményekkel kötendő közoktatási megállapodásokkal kapcsolatos képviselő-testületi döntés-tervezeteket.

d.) Véleményezi az ifjúsági, nevelési, oktatási tárgyú képviselő-testületi előterjesztéseket.

e.) Javaslatot tesz a városi szintű kulturális rendezvényekre.

f.) Véleményezi a művészeti alkotás közterületen, valamint önkormányzati tulajdonú épületen való elhelyezésével, áthelyezésével, lebonyolításával kapcsolatos képviselő-testületi előterjesztéseket.

g.) Véleményezi az önkormányzat által fenntartott kulturális, közművelődési, művészeti intézmények alapításával, megszűnésével, átszervezésével, feladatának megváltoztatásával, nevének megállapításával, költségvetésének meghatározásával és módosításával összefüggő képviselő-testületi döntéstervezeteket.

h.) Elősegíti a kulturális hagyományok és értékek ápolását, a művelődésre, a társas életre szerveződő közösségek tevékenységét, a lakosság életmódja javítását szolgáló kulturális, közművelődési, ifjúsági és sport célok megvalósítását.

i.) Segíti a művészeti intézmények, civil szervezetek, továbbá a lakosság művészeti kezdeményezéseinek, önszerveződésének munkáját, a művészeti alkotómunka feltételeinek javítását, és a művészeti értékek létrehozását, megőrzését.

j.) Figyelemmel kíséri és véleményezi a kulturális, közművelődési, ifjúsági és sport, továbbá művészeti tárgyú képviselő-testületi előterjesztéseket.

k.) Figyelemmel kíséri:

ka) a helyi sportkoncepcióban megfogalmazott sportpolitikai célok megvalósítását,

kb) a nemzetközi kapcsolatokra vonatkozó megállapodások megvalósítását.

l.) Feladatkörébe tartozó területeken állást foglal, és javaslatot tesz a képviselő-testület nemzetközi kapcsolatainak alakítására, közreműködik a testvér települések és euro- régiós kapcsolatok ápolásában.

m.) Közreműködik a szociális ellátás helyzetének elemzésében

n.) A bizottság véleménye szükséges az alábbi képviselőtestületi döntések előkészítéséhez:

na) szociális intézmények munkájának és szociális feladatok ellátásának értékelése,

nb) egészségügyi alapellátás tevékenységének értékelése

.

6/2013. (III.28.) Ör. 5. melléklete

Az előterjesztések tartalma

1. Az előterjesztésnek tartalmaznia kell:

a.) tárgy pontos meghatározását,

b.) a hozandó döntés indokainak felsorolását,

c.) annak áttekintését, hogy a témakör szerepelt – e már korábban napirenden, amennyiben igen, milyen döntés született,

d.) az előkészítésben résztvevők megnevezését, véleményét,

e.) a tárgykörről rendelkező jogszabályokat,

f.) a határozati javaslat /ok /at, amely / ek / egyértelműen megfogalmazott rendelkező rész / ek / ből áll / nak /,

g.) a végrehajtásért felelős személy megnevezését,

h.) a végrehajtási idő megjelölését,

i.) vagylagos előterjesztés esetén a döntési javaslatok egymástól világosan elkülönülő megfogalmazását, jogszabályi alapját,

j.) a jegyző törvényességi záradékát,

k.) amennyiben a kisebbségben maradt fél kéri, az előkészítés során felmerült kisebbségi vélemények bemutatása.

2. Rendelet tervezet előterjesztése esetén az 1. pontban foglaltakon kívül az előterjesztésnek tartalmaznia kell:

a.) rendelet-tervezet rövid indokolását,

b.) az előkészítés során felmerült, de a tervezetben nem szereplő, a bizottsági véleményezés során jelzett kisebbségi javaslatokat.

6/2013. (III.28.) Ör. 6. melléklete10

Telephelyek felsorolása

1. Sándorfalvi Közös Önkormányzati Hivatal 6762 Sándorfalva, Szabadság tér 1.

2. Dóci Ügyfélszolgálati Iroda 6766 Dóc, Alkotmány u. 17.

3. Pallavicini Sándor Általános Iskola 6762 Sándorfalva, Alkotmány krt. 15-17.

6/2013.(III.28.) Ör. 7. melléklete

Sándorfalva Városi Önkormányzat

költségvetésének tervezésével és végrehajtásával kapcsolatos

különleges előírások, feltételek

1. Közős szabályok

1.1 A költségvetés és a beszámoló összeállítása során minden munkafolyamatban figyelembe kell venni a Közös Önkormányzati Hivatal (továbbiakban KÖH) által az önállóan működő költségvetési intézményekkel - a munkamegosztás és felelősségvállalás rendjéről - kötött megállapodást.

1.2. A költségvetés és a beszámoló elkészítése során az önkormányzat képviselő-testületének, mint felügyeleti szervnek az információs igényét legjobban kielégítő címrend szerint kell összeállítani a költségvetési tervezéshez és beszámoláshoz kapcsolódó dokumentumokat.

2. A költségvetés tervezésére vonatkozó szabályok

2.1. A költségvetési koncepció, illetve a költségvetési terv megalapozásához szükséges belső számításokat az érvényben lévő számviteli és gazdálkodási szabályoknak megfelelően kell elkészíteni.

2.2 A számításokat az önkormányzat által ellátott feladatok ellátási módjának (saját intézmény, társulás, megbízás, stb.), az intézményi struktúrának (önállóan működő és gazdálkodó, valamint önállóan működő költségvetési szervek) a figyelembe vételével kell elkészíteni.

2.3. A koncepció, illetve a költségvetési terv összeállításakor egyrészről az ellátandó feladatokból (továbbgondolva: annak költségvetési kiadás oldalából), illetve az ismert költségvetési bevételekből kell kiindulni.

2.4. A normatív állami hozzájárulásokhoz az önállóan működő költségvetési szervek feladatmutatók és mutatószámok alapján történő adatszolgáltatásának valódiságáért az önállóan működő költségvetési szervek vezetője, az adatok ellenőrzéséért a jegyző és a tervezési feladatok ellátásáért felelős személy tartozik felelésséggel.

Az önállóan működő, valamint az önállóan működő és gazdálkodó költségvetési szervek által készített adatszolgáltatást a Nemzetgazdasági Minisztérium által meghatározott formában, tartalommal és a jogszabályban meghatározott határidőig kell elkészíteni, majd a KÖH részéről a Nemzetgazdasági Minisztérium által megállapított határidőig kell továbbítani.

A kitöltést alátámasztó dokumentumokat, valamint az adatszolgáltatás egy példányát a tervezés ügyiratai között feltétlenül meg kell őrizni.

2.5. A költségvetési tervezéssel kapcsolatos. munkafolyamatok ellátása során elsősorban a költségvetési tervezésre vonatkozó jogszabályokat, az azokban megfogalmazott tartalmi követelményeket kell szem előtt tartani.

A tartalmi követelmények betartásáért (önkormányzat esetében a költségvetési rendelet-tervezet mellékleteinek, illetve a kapcsolódó előterjesztés tartalmának, formájának, a jogszabályoknak és a képviselő-testület információigényének megfelelő karbantartásáért) a KÖH tervezési feladatok ellátásáért felelős dolgozója tartozik felelősséggel.

3. A költségvetési beszámolásra vonatkozó szabályok

3.l . A költségvetési beszámolásra vonatkozó szabályokat értelemszerűen kell alkalmazni: - a féléves beszámoló elkészítésénél, a

- háromnegyed éves gazdálkodásról szóló tájékoztatásnál, valamint - az éves költségvetési beszámolásnál.

3.2. A költségvetési beszámolás során a dokumentációk számításait a költségvetési tervezésre vonatkozó szabályok 2.2. pontja szerint kell elvégezni.

3.3. Az állami hozzájárulások, központi és központosított támogatások, kötött felhasználású átvett pénzeszközök elszámolásának dokumentálásáért, az abban foglalt adatok ellenőrzéséért a KÖH beszámolási feladatok ellátásáért felelős dolgozója tartozik felelősséggel.

(Az elszámolásra vonatkozó dokumentumokat a beszámoló ügyiratai között feltétlenül meg kell őrizni.)

3.4. Az államháztartásról szóló 2011. évi CXCV. törvény és annak végrehajtásáról szóló 368/2011. (XII.31.) korm. rendelet szabályozza az évközi és éves beszámolók, valamint egyéb adatszolgáltatások elkészítésének határidejét és az éves költségvetési beszámoló szöveges indoklásának részletes tartalmi és formai követelményeit.

1. A költségvetési koncepció elkészítése

1.1. A költségvetési koncepció összeállításakor számba kell venni:

- a költségvetési szerv által ellátandó feladatokat, ezt követően - a költségvetési szerv bevételeit,

- majd a fentiek alapján kell kialakítani a költségvetési koncepciót.

1.2. A költségvetési koncepció készítésekor a költségvetési szerv bevételei között a nem saját bevételeket a rendelkezésre álló, dokumentum értékű okmányok (pl.: önkormányzat esetében az állami hozzájárulásokat az adatszolgáltatás) alapján kell bemutatni.

1.3. A kiadások tekintetében figyelembe kell venni minden, a koncepció készítésénél ismert, a költségvetési kiadásokra ható tényezőt.

1.4. A KÖH tervezési feladatok ellátásáért felelős dolgozója a koncepció ellenőrzése során köteles megvizsgálni, hogy a költségvetési koncepciót megalapozó számítások során:

- figyelembe vették-e a vonatkozó jogszabályokat (pl. az önkormányzati rendeleteket, határozatokat,),

- a kötelezettségvállalások nyilvántartása alapján a tervévre vonatkozó kötelezettségvállalások a koncepcióba beépítésre kerültek-e,

- az inflációs hatásokkal, illetve jogszabályi változások hatásaival az érintettek megfelelő mértékben számoltak-e.

A KÖH tervezési feladatok ellátásáért felelős dolgozója köteles jelezni, ha a költségvetési koncepció összeállításakor a költségvetés forráshiányosnak bizonyul. A polgármester, a jegyző és a tervezési feladatok ellátásáért felelős személy ekkor együtt fogalmazzák meg azokat a javaslatokat, melyek alapján a költségvetés kiadási oldalát csökkenteni, illetve a bevételi oldalt megalapozottan növelni lehet.

2. A költségvetési tervezés

2.1. A költségvetési tervezéskor az elfogadott koncepciót kell alapul venni.

Amennyiben a képviselő-testület a koncepció elfogadásakor a költségvetés összeállítására vonatkozóan állapított meg külön irányelveket vagy szempontokat, akkor azok figyelembevételéről gondoskodni kell. Ezért a jegyző és a tervezési feladatok ellátásáért felelős dolgozója tartozik felelősséggel.

2.2. A költségvetési terv javaslatot a jegyző az általa kijelölt személy bevonásával a hatályos jogszabályok szerint állítja össze.

A jegyző a rendelet-tervezet általános jogszerűségéért, a tervezési feladatok ellátására kijelölt személy a rendelettervezet pénzügyi-számviteli jogszabályokkal való harmonizálásáért felelős.

2.3. A költségvetési terv elkészítésének részletes munkafolyamatait az 1. számú melléklet tartalmazza.

2.4. Ha a képviselő-testület a költségvetési rendelet-tervezetet a megtárgyalása során nem az eredeti, beterjesztett állapotban hagyja jóvá, illetve az ülésen megadott szempontok szerint a költségvetés újratárgyalásáról döntött, akkor a képviselő-testületi ülésen elhangzottak szerint a tervezési feladatok ellátásáért felelős személy gondoskodik a költségvetés megfelelő átdolgozásáról.

2.5. Az elfogadott költségvetési rendelet alapján a tervezési feladatok ellátásáért felelős személy gondoskodik az elemi költségvetés költségvetési rendeletnek megfelelő elkészíttetéséről.

1. A féléves gazdálkodásról szóló költségvetési beszámolás

1.1. A féléves gazdálkodásról szóló költségvetési beszámoló-tervezet összeállításakor a képviselő-testület által jóváhagyott:

- eredeti költségvetési rendeletből, illetve

- a hatályos költségvetési rendeletből kell kiindulni.

Amennyiben a képviselő-testület a költségvetési beszámolással kapcsolatban állapított meg külön szabályokat, helyi információs igényeket, akkor azok figyelembevételéről gondoskodni kell. Ezért a jegyző és a beszámolási feladatok ellátásáért felelős dolgozója tartozik felelősséggel.

1.2. A féléves gazdálkodásról szóló költségvetési beszámolót - az előirányzat-könyveléseket kővetően - az elkészített főkönyvi kivonat és pénzforgalmi információs jelentés alapján kell összeállítani. A főkönyvi kivonatot és a pénzforgalmi információs jelentést a beszámoló ügyiratai között meg kell őrizni. A beszámolót a naptári év június 30-i fordulónappal kell készíteni.

1.3. A féléves gazdálkodásról szóló költségvetési beszámolót a beszámolási feladatok ellátásáért felelős személy

állítja össze. Az összeállításnál figyelembe kell venni:

- a jogszabályi előírásokat,

- az önkormányzat és a költségvetési szervek belső információs igényét, valamint

- a költségvetési tervdokumentációval való összehasonlíthatóság követelményét.

A beszámolóban ki kell térni

- a költségvetési előirányzatok időarányos alakulásának, - a tartalék felhasználásának,

- a hiány, illetve a többlet ősszege alakulásának, valamint - a költségvetés teljesítése alakulásának bemutatására.

1.4. A jegyző a költségvetési beszámoló jogszabályokkal való harmonizálásáért, a beszámolási feladatok ellátására kijelölt személy a költségvetési beszámoló pénzügyi-számviteli jogszabályoknak való megfelelőségéért felelős.

1.5. A beszámolási feladatok ellátásáért felelős személy gondoskodik az önkormányzat féléves beszámolójának elkészítéséről és a Magyar Államkincstár Csongrád Megyei Igazgatóságához történő benyújtásáról.

2. A háromnegyed éves gazdálkodásról szóló tájékoztatás

2.1. A háromnegyed éves gazdálkodásról szóló tájékoztatót az önállóan működő és gazdálkodó, valamint az önállóan működő intézményenként elkészített pénzforgalmi információs jelentés /főkönyvi könyvelés/ alapján kell elkészíteni. A háromnegyed éves beszámolót az adott év szeptember 30-i állapot alapján kell összeállítani.

2.2. A háromnegyed éves gazdálkodásról szóló tájékoztatás kötelező tartalmi elemei: - a költségvetési előirányzatok időarányos alakulásának, - a tartalék felhasználásának,

- a hiány, illetve a többlet összege alakulásának, valamint - a költségvetés teljesítése alakulásának bemutatása.

A háromnegyed éves gazdálkodásról szóló tájékoztatásnál figyelembe kell venni, hogy a tájékoztatás szöveges része kiterjedjen a jelentős előirányzat eltérések indoklására, illetve előre jelezze egyes kiadások és bevételek év végéig várható alakulását.

A háromnegyed éves gazdálkodásról szóló tájékoztatást úgy kell összeállítani, hogy szakmailag és számszakilag is könnyen felhasználható legyen a következő évi költségvetési koncepció készítésénél.

3. Az éves költségvetési beszámolás

3.1. A zárszámadási rendelet-tervezet összeállításakor a képviselő-testület által elfogadott és módosított költségvetési rendeletet kell alapul venni.

3.2. A zárszámadást a jegyző az általa kijelölt személy bevonásával a hatályos jogszabályok szerint állítja össze. A jegyző a zárszámadás általános jogszerűségéért, a beszámolási feladatok ellátására kijelölt személy a zárszámadás pénzügyi-számviteli jogszabályokkal való harmonizálásáért felelős.

3.3. A beszámolót a tárgyévet követő év március 31-ig kell felülvizsgálni.

A felülvizsgálatnak ki kell terjednie:

- a költségvetési előirányzattal összefüggően jóváhagyott - alaptevékenységbe tartozó - feladatok szakmai teljesítésére, értékelésére,

- a költségvetési előirányzat megállapításának módjától függően a pénzügyi teljesítés és a feladatmegvalósítás összhangjára,

- az eredeti, a módosított terv- és tényadatok eltérésére,

- a számszaki beszámoló belső, valamint a képviselő-testület és a Magyar Államkincstár Csongrád Megyei Igazgatósága által meghatározott adatszolgáltatással való külső összhangjára.

3.4. A beszámoló elkészítésének részletes munkafolyamatait az 1. számú melléklet tartalmazza.

3.5. A beszámolási feladatok ellátásáért felelős személy gondoskodik az elemi beszámoló elkészíttetéséről és továbbításáról a Magyar Államkincstár Csongrád Megyei Igazgatósága felé.

1. Az államháztartás információs rendszerébe történő adatszolgáltatás és az elfogadott költségvetési rendeletek közötti tartami egyezőségért az érintettek az Államháztartásról szóló 2011. évi CXCV. törvény és Az államháztartásról szóló törvény végrehajtásáról szóló 368/2011. (XII. 31.) Korm. rendelet szerint tartoznak felelősséggel.

E szabályzatok alapján fegyelmi felelősség terheli még a tervezési és beszámolási feladatok ellátásáért felelős személyt is, akinek ellenőrzési és irányító tevékenysége során minden szabálytalansággal szemben fel kell lépnie, s szükség esetén tájékoztatni kell a jogszabály szerint felelős személyeket.

2. Az információszolgáltatással kapcsolatos munkafolyamatok leírását az 1. számú melléklet tartalmazza.

1. A költségvetés végrehajtásának részletes, adott évre vonatkozó szabályait a költségvetési rendelet tartalmazza.

A rendeletben foglaltakat kell alkalmazni:

- az egyes előirányzatok felhasználásakor,

- az egyes előirányzatok módosításakor.

2. A költségvetés végrehajtásakor az előirányzat-felhasználási ütemtervet kell alapul venni.

Az előirányzat-felhasználási ütemterv adatit legalább negyedévenként teljes körben összehasonlítani, illetve egyeztetni keli a tényadatokkal.

3. Szükség esetén intézkedési tervet kell készíteni, illetve a jelentősen megváltozott körülmények kőzött újra el kell készíteni az előirányzat-felhasználási ütemtervet.

4. A költségvetés végrehajtására vonatkozó további részletes szabályokat a pénzgazdálkodási jogkörök gyakorlására vonatkozóan pénztár- és bankszámla pénzkezelési szabályzatok, illetve a feladatellátás rendjének szabályzata tartalmazza.

1. sz. melléklet

Sándorfalva Város Önkormányzata

Az önkormányzati költségvetés tervezési folyamat-ábrájának leírása

1. Az önkormányzati költségvetés tervezéséhez, költségvetési koncepció készítéséhez

- Lakossági igények felmérése, megismerése,

- Az önkormányzati intézmények és KÖH szervezeti egységei összeállítják javaslataikat,

- A KÖH és az intézmények között egyeztetés az elképzelésekről

- Más önkormányzatokkal való egyeztetés az elképzelésekről; az önkormányzat és a területén működő gazdálkodó szervek közötti egyeztetés; egyeztetés, konzultálás az érdekképviseletekkel.

2. A helyi ónkormányzat költségvetési koncepciójának összeállításához a Kormány (Nemzetgazdasági Minisztérium, és Magyar Államkincstár útján) rendelkezésre bocsátja a központi költségvetés irányelveit és az önkormányzati forrásszabályozás előzetes elgondolásait.

3. Naturális mutatókról adatszolgáltatás a normatív állami támogatás számításához.

4. Költségvetési koncepciókészítés és egyeztetések

5. A költségvetési koncepciót a képviselő-testület elé terjeszti a polgármester.

6. A koncepcióról szóló képviselő-testületi határozatról tájékoztatás.

7. A költségvetési törvényjavaslat benyújtásával egyidejűleg az önkormányzati szabályozásról tájékozódás.

8. Az intézmények és a KÖH költségvetési tervezésének beindítása.

9. Az Országgyűlés megalkotja a költségvetési törvényt; információ a Nemzetgazdasági Minisztérium és a Magyar Államkincstáron keresztül, illetve a Magyar Közlönyből.

10. A költségvetési rendelet tervezet elkészítése. A jegyző által összeállított költségvetési javaslat egyeztetése az érintettekkel (intézmények, érdekképviseletek, kamarák, stb.)

11. A költségvetési rendelet-tervezetet a polgármester benyújtja a képviselő-testületének.

12. A költségvetési rendelet megalkotása. Erről információ az érdekelteknek.

13. A KÖH elkészíti a KÖH és az önállóan működő költségvetési szervek elemi költségvetését.

14. Az önkormányzati szintű költségvetésről (az államháztartás információs rendszere szerint) információ nyújtása a Magyar Államkincstár Területi Igazgatóságán keresztül a kormányzati szervek részére

Költségvetési koncepció tartalmi követelményei

1. Az előterjesztésnek tartalmaznia kell a jogszabályi hivatkozásokat:

Pl: "Az Államháztartásról szóló 2011. évi CXCV. törvény 24 §-a alapján a polgármester a jegyző által elkészített, a kővetkező évre vonatkozó költségvetési koncepciót április 30-ig benyújtja a képviselő-testületnek.

A jegyző a költségvetési koncepciót az államháztartás működési rendjéről szóló 368/2011. (XII. 31.) Kormányrendeletben foglaltak szerint készítette el."

2.A koncepció összeállításának sarokpontjai

- A koncepció összeállítására az ónkormányzat gazdasági programjának figyelembevételével került sor.

- Az adott évre vonatkozó költségvetési irányelvek és ezek várható hatásai az önkormányzat költségvetésére.

- A költségvetési koncepció készítésének menetének leírása az 1.sz.melléklet I. pontja alapján.

3. A ... évi költségvetés bevételei és kiadásai A költségvetés főösszege, ,költségvetési bevételek és kiadások címenként.

A koncepció készítésének időpontjában meglévő adatok alapján a költségvetési rendelet-tervezet szerkezetének megfelelő adatok.

4. A .... évi költségvetés egyensúlya

Értékelés, kiadáscsökkentési javaslatok, illetve bevételszerzési lehetőségek feltárása, javaslatok. Többéves kihatású tételek bemutatása, annak hatáselemzése.

2. számú melléklet

A tervezési és beszámolási feladatokat ellátó személyek kijelölése